Застрахованные молчат, обдумывая ситуацию, обвиняют как обычно тех, кто усомнился в их Матрице, читают договор страхования и с ужасом видят лазейки для фирмы не платить за смерть, не платить за НС.

На срочном страховании жизни ставим крест. Т к застрахованные и сами на нём крест поставили, хоть там самая маленькая премия в год.

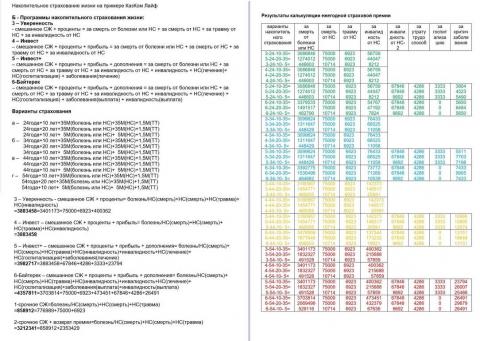

Накопительное страхование жизни в Казахстане.

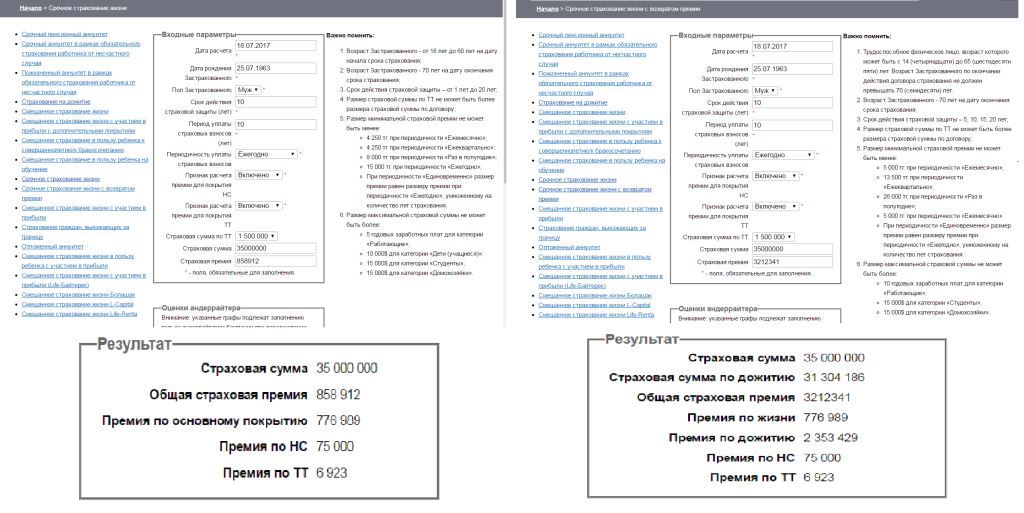

Калькулятор для всех - на сайте Халык Лайф, а то остальные страховщики и застрахованные цифры скрывают, чтоб клиентов не пугать. Цифры дают понять, что Вас ожидает. Считал для себя, но не публиковал. 35 млн тенге - и просто смерть и НС, 1,5 млн тенге - лимит покрытия на тяжёлые травмы в результате НС.

Посчитано ещё в 2017 году, т к ценность и полезность такого образа жизни ставится под сомнение как только первый раз столкнулся с пропагандой.

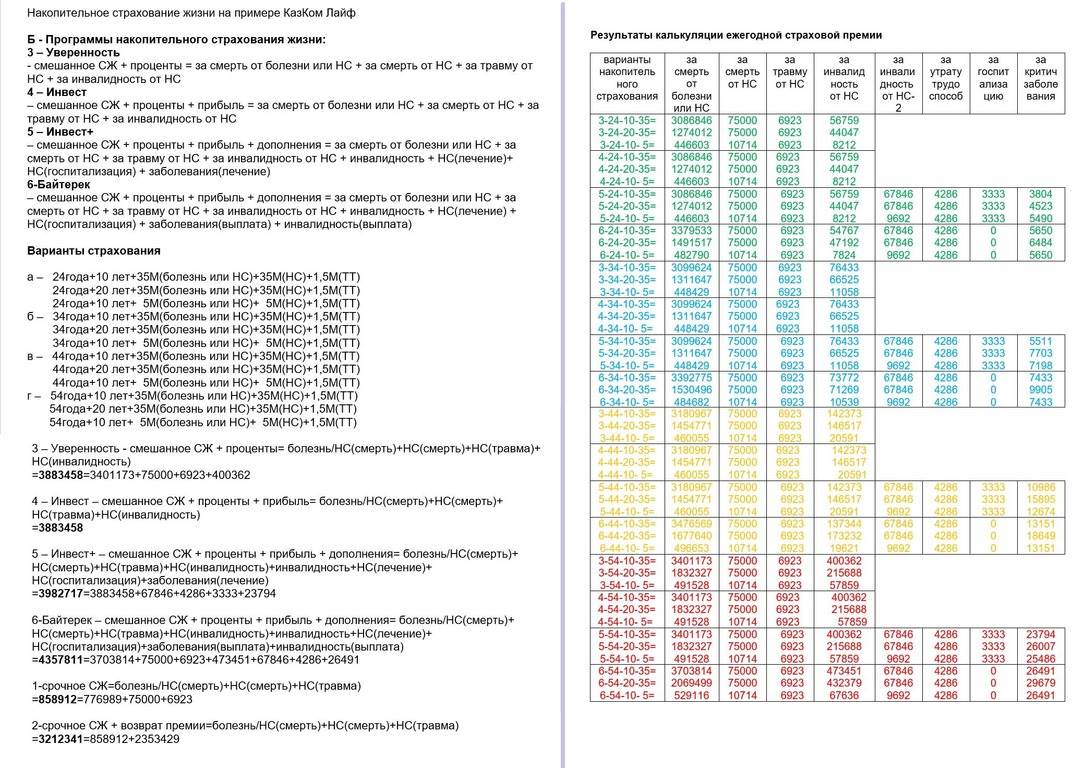

Б - Программы накопительного страхования жизни:

3 – Уверенность

- смешанное СЖ + проценты = за смерть от болезни или НС + за смерть от НС + за травму от НС + за инвалидность от НС

4 – Инвест

– смешанное СЖ + проценты + прибыль = за смерть от болезни или НС + за смерть от НС + за травму от НС + за инвалидность от НС

5 – Инвест+

– смешанное СЖ + проценты + прибыль + дополнения = за смерть от болезни или НС + за смерть от НС + за травму от НС + за инвалидность от НС + инвалидность + НС(лечение)+ НС(госпитализация) + заболевания(лечение)

6-Байтерек

– смешанное СЖ + проценты + прибыль + дополнения = за смерть от болезни или НС + за смерть от НС + за травму от НС + за инвалидность от НС + инвалидность + НС(лечение) + НС(госпитализация) + заболевания(выплата) + инвалидность(выплата)

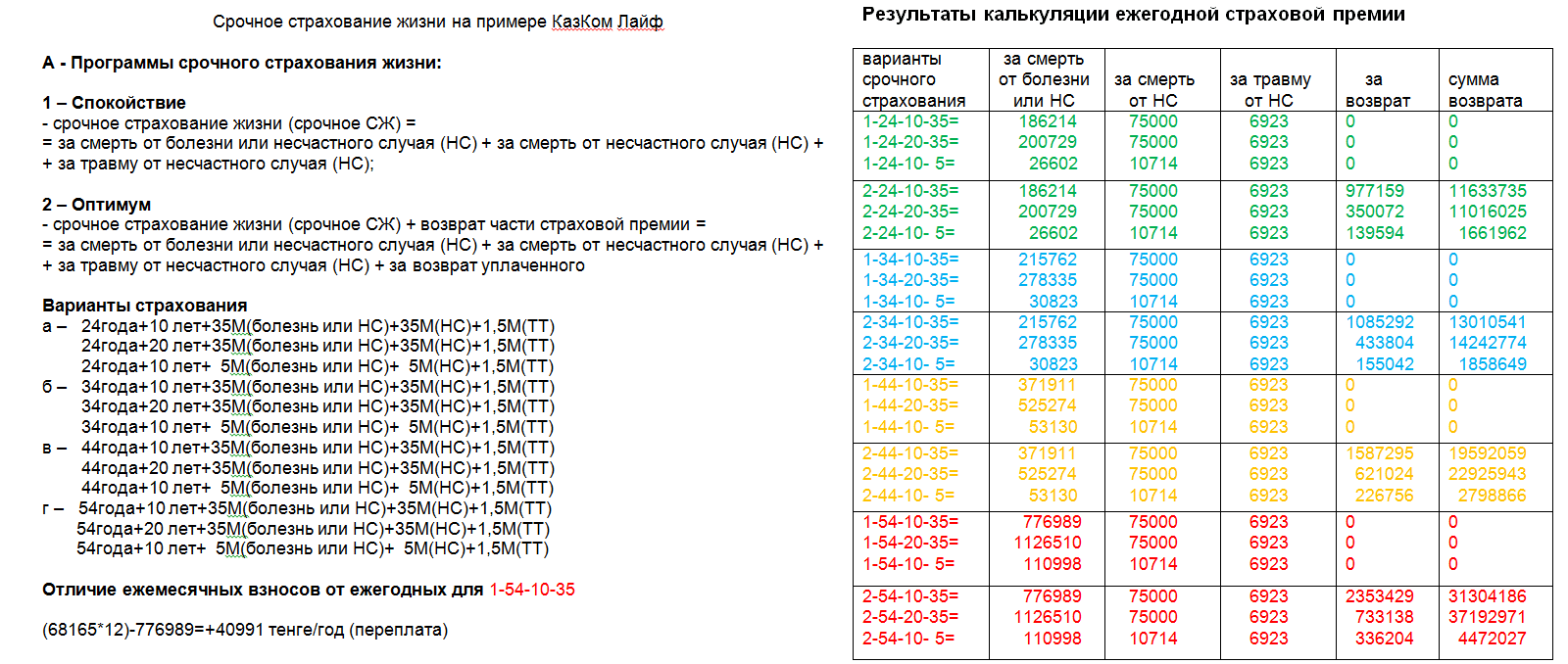

Варианты страхования

а – 24года+10 лет+35М(болезнь или НС)+35М(НС)+1,5М(ТТ)

24года+20 лет+35М(болезнь или НС)+35М(НС)+1,5М(ТТ)

24года+10 лет+ 5М(болезнь или НС)+ 5М(НС)+1,5М(ТТ)

б – 34года+10 лет+35М(болезнь или НС)+35М(НС)+1,5М(ТТ)

34года+20 лет+35М(болезнь или НС)+35М(НС)+1,5М(ТТ)

34года+10 лет+ 5М(болезнь или НС)+ 5М(НС)+1,5М(ТТ)

в – 44года+10 лет+35М(болезнь или НС)+35М(НС)+1,5М(ТТ)

44года+20 лет+35М(болезнь или НС)+35М(НС)+1,5М(ТТ)

44года+10 лет+ 5М(болезнь или НС)+ 5М(НС)+1,5М(ТТ)

г – 54года+10 лет+35М(болезнь или НС)+35М(НС)+1,5М(ТТ)

54года+20 лет+35М(болезнь или НС)+35М(НС)+1,5М(ТТ)

54года+10 лет+ 5М(болезнь или НС)+ 5М(НС)+1,5М(ТТ)

3 – Уверенность - смешанное СЖ + проценты= болезнь/НС(смерть)+НС(смерть)+НС(травма)+ НС(инвалидность)

=3883458=3401173+75000+6923+400362

4 – Инвест – смешанное СЖ + проценты + прибыль= болезнь/НС(смерть)+НС(смерть)+ НС(травма)+НС(инвалидность)

=3883458

5 – Инвест+ – смешанное СЖ + проценты + прибыль + дополнения= болезнь/НС(смерть)+ НС(смерть)+НС(травма)+НС(инвалидность)+инвалидность+НС(лечение)+ НС(госпитализация)+заболевания(лечение)

=3982717=3883458+67846+4286+3333+23794

6-Байтерек – смешанное СЖ + проценты + прибыль + дополнения= болезнь/НС(смерть)+ НС(смерть)+НС(травма)+НС(инвалидность)+инвалидность+НС(лечение)+ НС(госпитализация)+заболевания(выплата)+инвалидность(выплата)

=4357811=3703814+75000+6923+473451+67846+4286+26491

1-срочное СЖ=болезнь/НС(смерть)+НС(смерть)+НС(травма)

=858912=776989+75000+6923

2-срочное СЖ + возврат премии=болезнь/НС(смерть)+НС(смерть)+НС(травма) =3212341=858912+2353429

Решать конечно Вам, но наличие прописанных условий прекращения договора страховщиками в случае ухудшения здоровья с годами, неоплачиваемых смертей и несчастных случаев приводит к неутешительному выводу:

страховаться на 1 миллион тенге - баловство, а на 100 млн тенге - опрометчиво;

если расчёт на накопление денег и получение их после дожития, а не смерть и НС, то лучший вариант эту страховую премию положить на депозит в БВУ;

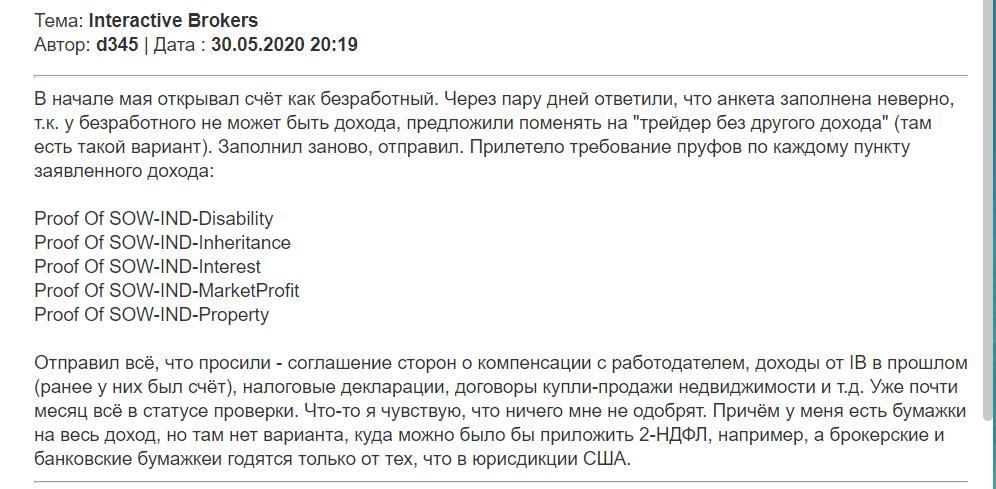

если у Вас есть справка об уплаченном подоходном налоге на Ваш капитал, то лучший вариант разместить деньги на брокерском счёте в США (страховка 500 тыс у всех, если мало, то у АТ - 10 млн долл).

Войти

Войти Регистрация

Регистрация

Наверх

Наверх