Уважаемый Нурсултан Абишевич!

Уважаемые Парламентарии!

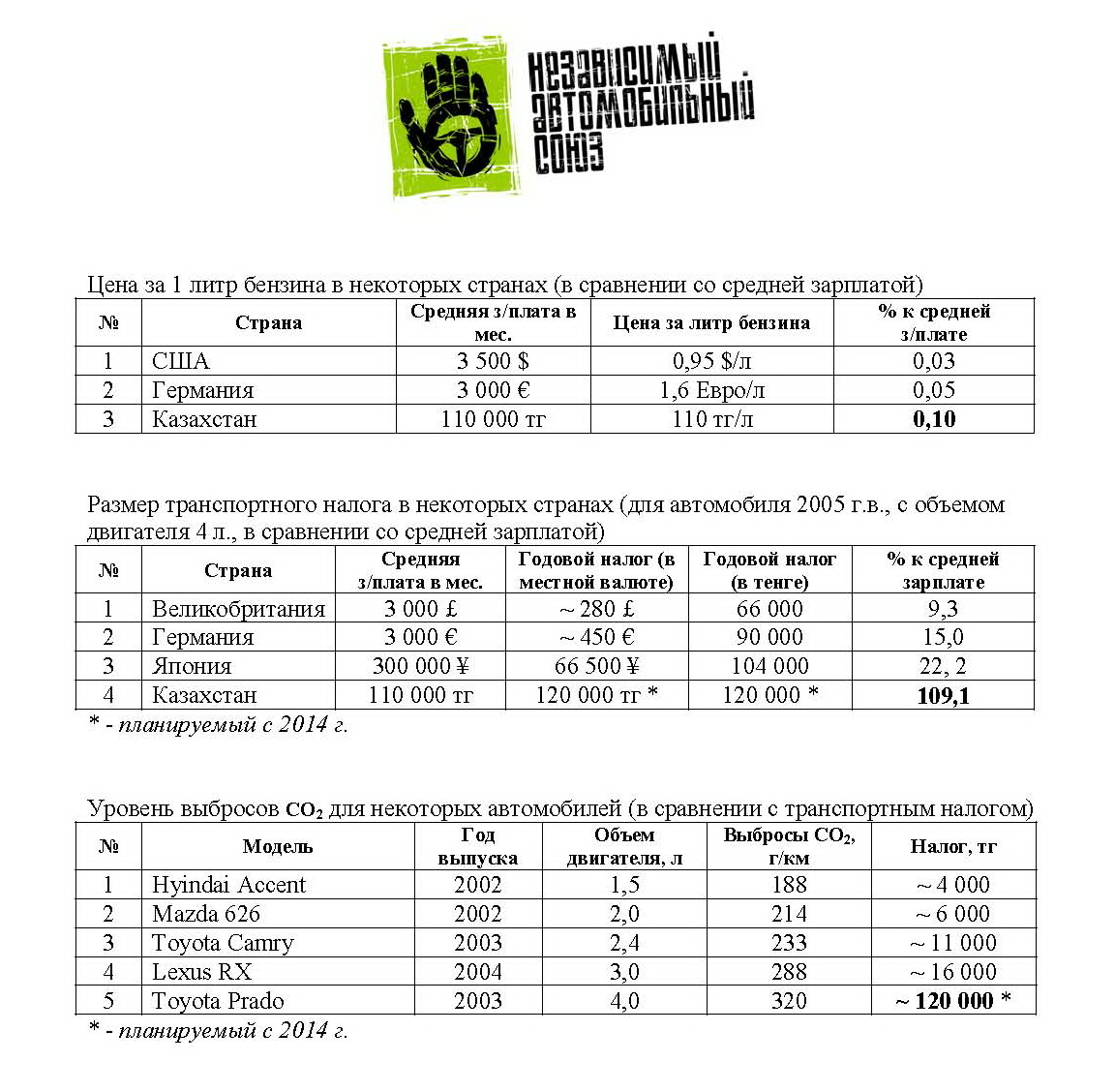

С 1 января 2014 года Правительство РК предлагает увеличить ставки налогообложения транспортных средств – на легковые автомобили объемом двигателя свыше 3 000 до 4 000 куб. см. сразу на 200-400%, а на грузовые свыше 15 тонн более чем на 1 000%.

Авторы проекта Закона РК «О внесении изменений и дополнений в некоторые законодательные акты РК по вопросам налогообложения», обосновывают увеличение налоговых ставок следующими доводами:

- усилить фискальную функцию налога на транспорт в части налогообложения предметов роскоши;

- исключить резкое различие налоговой нагрузки между ставками налогообложения на автомобили с объемом двигателя свыше 3 000 до 4 000 куб. см. (15 МРП) и свыше 4 000 куб. см. (117 МРП);

- обеспечить плавный рост нагрузки и соблюсти принцип, чем больше загрязняешь, тем больше платишь, повысив ставки налога на автомобили в диапазоне свыше 3 000 до 4 000 куб. см.

Мы бы хотели обратить Ваше внимание на следующее:

- отнесение автомашин с объемом двигателя 3 000 - 4 000 куб. см. к предмету роскоши не корректно, т.к. зачастую это бюджетные автомашины, удобные для семьи и наиболее подходящие по своим характеристикам к нашим дорожным условиям;

- многие граждане, приобретая автомашины, учитывали свои финансовые возможности по оплате налога на транспорт в размере, действующем на момент покупки (15 МРП);

- предполагаемое повышение не исключает резкого различия налоговой нагрузки, т.к. автомашины до 3 000 куб. см. имеют ставку налогообложения значительно ниже;

- в проекте не учтены автомашины с гибридными двигателями свыше 3 000 куб. см., характеристики расхода топлива и выброса вредных веществ которых схожи с малолитражными автомашинами;

- многократное увеличение ставок налогообложения грузовых автомашин с грузоподъемностью свыше 15 тонн (под данные параметры подпадает практически любая так называемая «фура») может привести к росту цен на товары общего пользования.

На основании вышеизложенного, просим отклонить поправки в Налоговый кодекс РК, касающиеся изменений ставок налогообложения транспортных средств.

Вместе с тем, необходимо отметить, что существующая в настоящее время в Казахстане схема налогообложения транспортных средств не отвечает ряду принципов государственной политики по налогообложению и заботе об экологии. В частности, имеется возможность ухода от уплаты полной стоимости налога путем переоформления автомобилей на льготников. Кроме того, действующая схема налогообложения транспортных средств не учитывает факта, что автомобили с меньшим объемом двигателя могут больше выбрасывать вредных веществ в атмосферу и влиять на состояние дорожного покрытия (частая эксплуатация, неудовлетворительное техническое состояние и др.).

В этой связи обращаемся с инициативой дать поручение соответствующим государственным органам проработать вопрос перехода к схеме уплаты налогов на транспортные средства путем его включения в стоимость заправляемого топлива, что успешно применяется в ряде развитых стран.

Войти

Войти Регистрация

Регистрация

Тема закрыта

Тема закрыта

Наверх

Наверх

:

:

![Увеличение ставки налога на транспорт [часть 3] - последнее сообщение от Crispfrost](https://vse.kz/uploads/av-252098.jpg?_r=0)

![Увеличение ставки налога на транспорт [часть 2] - последнее сообщение от Администратор](https://vse.kz/public/style_images/osnovnoi34/profile/default_large.png)