Давайте разберёмся. Если застрахованный человек помирает, то его семья получает денег больше, чем внёс умерший, верно? Если человек доживает, то, опять-таки забирает сумму больше чем внёс. То есть, страховая компания отдаёт больше денег, чем получает. А откуда вот эти лишние деньги-то появляются? Из взносов новичков?

Конечно.

Больше ей денег взять не откуда и не зачем.

Первое страхование жизни - простое. Срочное СЖ.

Перейдём к цифрам, а то из моего опыта страховые агенты не любят цифр и примера. Но рассуждают, что это очень здорово и дёшево.

Рассмотрим сколько ВЫ ПОТЕРЯЕТЕ на срочном страховании жизни.

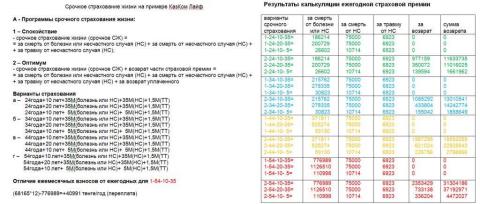

Срочное страхование жизни в Казахстане на примере КазКом Лайф

У них есть сайт с калькулятором. Цифры прошлого года. Но суть остаётся прежней. Нам главное - ЦИФРЫ!

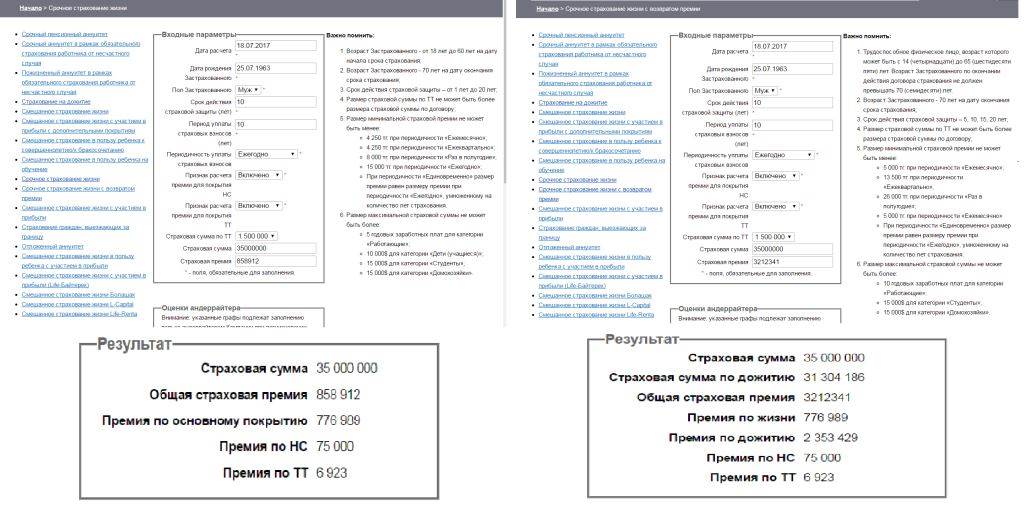

Возьмём детскую сумму в 35 млн тенге. Сроком на 10 лет и 20. Ну и не понятно что и зачем в 5 млн тенге:

1 - Ежегодный взнос экономнее ежемесячного.

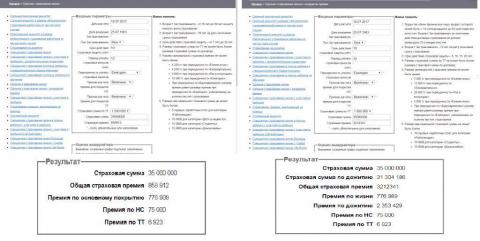

Вот как это было на страховом калькуляторе:

Вот как эти суммы ежегодной страховой премии выглядят в таблице:

Анализ

1 – Спокойствие

- срочное СЖ = за смерть от болезни или НС + за смерть от НС + за травму от

НС

776989+75000+6923=858912

итого: 8589120 тенге/10 лет

стоимость лотерейки – 858912 тенге/год.

2 – Оптимум

- срочное СЖ + возврат части страховой премии = за смерть от болезни или НС + за смерть от НС + за травму от НС + за возврат

858912+2353429=3212341

Итого: 32123410-31304186=819224, т е теряешь оплату за НС=(75000+6923)*10=819230.

Но ещё дополнительно + 10% подоходного налога (3130418).

Итого: 3949648 тенге/10 лет

Стоимость лотерейки – не 81992 тенге/год, а 394964 тенге/год.

Если вам повезёт и вы умрёте, то семья получит 35 млн.

Если вы постараетесь и погибнете от НС, то 70 млн.

Если не повезёт, то заплатите 32,123 млн, а получите 28,173 млн. Если подоходный налог будет 10%.

И это называется накопление на старость?

Я вообще не считаю ещё и инфляцию с девальвацией, а то приведи 28 млн к 10 годам и пересчитай в доллары. Ну как сейчас миллионов 5 пожалуй будут эти 28 млн через 10 лет. Может и меньше.

Накопительное страхование рассмотрю позже.

Цифры те же. Всё так же.

Вариантов страхования - 4:

Б - Программы накопительного страхования жизни

1 – Уверенность

- смешанное СЖ + проценты = за смерть от болезни или НС + за смерть от НС + за травму от НС + за инвалидность от НС

2 – Инвест

– смешанное СЖ + проценты + прибыль = за смерть от болезни или НС + за смерть от НС + за травму от НС + за инвалидность от НС

3 – Инвест+

– смешанное СЖ + проценты + прибыль + дополнения = за смерть от болезни или НС + за смерть от НС + за травму от НС + за инвалидность от НС + инвалидность + НС(лечение)+ НС(госпитализация) + заболевания(лечение)

4-Байтерек

– смешанное СЖ + проценты + прибыль + дополнения = за смерть от болезни или НС + за смерть от НС + за травму от НС + за инвалидность от НС + инвалидность + НС(лечение) + НС(госпитализация) + заболевания(выплата) + инвалидность(выплата)

Войти

Войти Регистрация

Регистрация

Тема закрыта

Тема закрыта

Наверх

Наверх

.

.