Войти

Войти Регистрация

Регистрация

Сообщение отредактировал Farmer: 06.05.2014, 15:53:42

Землю-крестьянам, фабрики-рабочим, деньги-банковским служащим

Сообщение отредактировал Farmer: 06.05.2014, 15:53:42

всем-всем-всем! с ипотечным жилищным займом на единственное жилье на 01.01.2015 года площадью до 120 кв.м и суммой долга не более 36 470 000 тенге!

Из Нацфонда выделяют 130 млрд тенге в ФПК, оттуда в 9 избранных банков для рефинансирования в тенге под 3% годовых на 20 лет!

Шаблоны писем для заемщиков: один, два, три

гос программа.pdf 237,82К

Количество загрузок: 1070

гос программа.pdf 237,82К

Количество загрузок: 1070

Сообщение отредактировал Farmer: 02.06.2015, 09:45:55

Уважаемые форумчане,добрый вечер!Подскажите,пожалуйста,брали ипотеку в Народном банке в апреле 2014 г.,просрочек не было.Вопрос:можно ли нам обменять ипотечную квартиру на частный дом и продолжать оплачивать кредит?Спасибо заранее!

Азикон, Вам удалось сделать перезалог по ипотеке?

Еще вопрос,а что за программы вот на сайте недвижимости,которые предлагают в рассрочку на 30 лет ,с первоначальным взносом от 15 %?Не встречали такие объявления?На ОЛХ много таких,странно ,что на Крыше нет их совсем).Кто-нибудь слышал о КПК "Шанырак"?Что за организация?Заранее спасибо за ответы)

знаю поздно но всеж....это классическая финансовая пирамида, не ведитесь плз на это)

Первоначальный взнос 30-40 % в зависимости от банка

пасибо. По итогам сбора инфо рассрочка от застройщика выгодней получается. Там хоть взнос от 0 до 10% возможен

но рассрочка только на год же, или вы нашли где рассрочку на 5-10 лет?

Первоначальный взнос 30-40 % в зависимости от банка

пасибо. По итогам сбора инфо рассрочка от застройщика выгодней получается. Там хоть взнос от 0 до 10% возможен

но рассрочка только на год же, или вы нашли где рассрочку на 5-10 лет?

надеюсь за рекламу не сочтут модераторы. http://gbc.kz/news/k...ochki-do-10-let!.html

эта рассрочка тоже выходит с %, но выгодней ипотеки получается

добрый день!

кто-нибудь знает, где сейчас выгодные условия по рефинансу ипотеки?

ДД,

попробуйте рассмотреть жилстройсбербанк, возможно вам подойдут их условия.

Супруга приходила к ним с вопросом рефинансирования, но по их условиям, необходимо открыть депозит 50% (под мизирный %) от суммы текущего ОД (такой суммы у меня нет), под который они мне выдадут промежуточный кредит на всю сумму ОД под 8,5 % на 34 мес, и по которому надо платить только вознаграждение, а через 34 месяца с депозита закроют 50% ОД и переведут в жилищный займ под 5% на 102 мес. по которому можно погашать ОД. И комиссия имеется, точно сумма сказать не могу, т.к. не помню из чего состоит.

Согласно моим расчетам ставка выходила 12% годовых, а у нас ставка такая же. На мой взгляд наиболее низкая ставка на рынке.

Сходить ЖССБ лучше утром в рабочий день, на выходных народу очень много.

Так же хотел добавить, что гос-во планируется внедрить программу субсидирования ставки % по ипотечным займам, возможно ставки станут еще ниже, когда и какие условия пока не известно

Сообщение отредактировал HD_DVD: 17.02.2017, 14:34:04

Первоначальный взнос 30-40 % в зависимости от банка

пасибо. По итогам сбора инфо рассрочка от застройщика выгодней получается. Там хоть взнос от 0 до 10% возможен

но рассрочка только на год же, или вы нашли где рассрочку на 5-10 лет?

надеюсь за рекламу не сочтут модераторы. http://gbc.kz/news/k...ochki-do-10-let!.html

эта рассрочка тоже выходит с %, но выгодней ипотеки получается

ну никак не выгоднее ипотеки ЖССБ, как ни крути

(такой суммы у меня нет)

у меня тоже такой суммы нет. если бы была, то я бы не покупала кв в ипотеку

да и если бы была то я бы не пошла делать рефинанс, а погасила бы основной долг на эту сумму и радовалась бы тому что платить придется в 2 раза меньше)))

просто посмотрела инфо на сайтах. особо никто не рефинансирует. а если и делают то под такие же проценты что я брала. так у меня еще не аннуитет а равными долями.

Сообщение отредактировал Selective: 20.02.2017, 13:36:25

Очень часто менеджер ЖССБ "забывает" сказать, что вы будете платить 8.5% на всю сумму займа, то есть и на сумму своего депозита все эти 34 месяца. А это ой как не выгодно!!!!ДД,добрый день!

кто-нибудь знает, где сейчас выгодные условия по рефинансу ипотеки?

попробуйте рассмотреть жилстройсбербанк, возможно вам подойдут их условия.

Супруга приходила к ним с вопросом рефинансирования, но по их условиям, необходимо открыть депозит 50% (под мизирный %) от суммы текущего ОД (такой суммы у меня нет), под который они мне выдадут промежуточный кредит на всю сумму ОД под 8,5 % на 34 мес, и по которому надо платить только вознаграждение, а через 34 месяца с депозита закроют 50% ОД и переведут в жилищный займ под 5% на 102 мес. по которому можно погашать ОД. И комиссия имеется, точно сумма сказать не могу, т.к. не помню из чего состоит.

Согласно моим расчетам ставка выходила 12% годовых, а у нас ставка такая же. На мой взгляд наиболее низкая ставка на рынке.

Сходить ЖССБ лучше утром в рабочий день, на выходных народу очень много.

Так же хотел добавить, что гос-во планируется внедрить программу субсидирования ставки % по ипотечным займам, возможно ставки станут еще ниже, когда и какие условия пока не известно

Меня всегда удивляет, когда люди говорят, что не аннуитет выгоднее. Выгоднее вообще не брать))))) Но если возникла такая необходимость, то погашая основной долг равными долями Ваша сумма к оплате (основной долг и проценты) каждый месяц уменьшается. Но если Вы можете позволить себе в первый раз заплатить определённую сумму, почему бы тогда не сделать срок меньше и не платить каждый месяц эту же сумму? Проценты будут меньше. Почему сравнивают один и тот же период и разные способы погашения? Сравните "аннуитет" и "равными долями" при одинаковой первой сумме из равных долей и аннуитет при оплате этой же суммы. Срок аннуитета получится меньше и проценты меньше. Вопрос в том, чтобы определить эту сумму, которую Вы можете себе позволить платить каждый месяц. Конечно, достаточно частое досрочное погашение нивелирует эту разницу. Но если всё рассчитано впритык.....

Меня всегда удивляет, когда люди говорят, что не аннуитет выгоднее.

а Вы сравнивали аннуитет и равными долями? там четко видно, что общая переплата за весь срок при аннуитете выше чем при равных долях. мне ни в одном банке считали, поверьте. и ни разу не вышло, чтобы аннуитет был дешевле и выгоднее. к ипотеке равными долями требования немного жестче. и я вам скажу, за один год ипотеки у меня погасилась такая сумма с основного долга, которую моя сестра с мужем погасили только через 5 лет оплаты ипотеки. до сих пор они должны банку почти ту же сумму, что и брали.

почему бы тогда не сделать срок меньше и не платить каждый месяц эту же сумму?

почему бы не платить каждый месяц одну и ту же сумму? потому что таким образом не будет погашаться основной долг. лучше накопить лишние деньги и написать заявление на списание данной суммы с основного долга. тогда сделают перерасчет в сторону уменьшения либо срока, либо суммы к оплате.

Выгоднее вообще не брать)))))

никто об этом не спорит. но понимаете у всех разные стартовые точки в жизни, особенно с финансовой точки зрения. кто-то уже родился с тем достатком и уровнем, до которого я может быть шла 30 лет. раз мы в этой теме, это не от того, что нам хочется жить для выгоды банка и в ущерб себе. значит мы хотим иметь свои собственные кв.м.

Сообщение отредактировал Selective: 21.02.2017, 09:23:03

Очень часто менеджер ЖССБ "забывает" сказать, что вы будете платить 8.5% на всю сумму займа, то есть и на сумму своего депозита все эти 34 месяца. А это ой как не выгодно!!!!

Забыл сказать, что у ЖССБ есть небольшой плюс: это возможность взять на вычет 10% от ежемесячной суммы вознаграждения при расчете ИПН, т.е. другими словами 10% от суммы вознаграждения вы получите к зарплате. см НК РК Статья 166. Налоговые вычеты, п. 5), к сожалению данная статья применима только к ЖССБ

пример для тех кто в первый раз с этим сталкивается:

допустим з/п 150 000 тенге, после удержания ОПВ налогооблагаемый доход составит 135 000 (з/п 150 000 * 10% (ОПВ) = 15 000 тенге сумма ОПВ, т.о з/п 150 000 - 15 000 ОПВ = 135 000 зарплата после удержания ОПВ)

далее, сумма ИПН составит 13 500, а з/п на руки 121 500 тенге (135 000 * 10% ИПН =13 500 налог ИПН, разница между 135 000 и суммой ИПН 13 500 тенге)

в случае если условно взять на вычет сумму % в размере 30 000 тенге, тогда ИПН будет 10 500 тенге, т.о з/п на руки составит 124 500 тенге, вместо 121 500, разница 3000 тенге (представляет собой 10% от 30 000 тенге вознаграждения)

а Вы сравнивали аннуитет и равными долями? там четко видно, что общая переплата за весь срок при аннуитете выше чем при равных долях. мне ни в одном банке считали, поверьте. и ни разу не вышло, чтобы аннуитет был дешевле и выгоднее. к ипотеке равными долями требования немного жестче. и я вам скажу, за один год ипотеки у меня погасилась такая сумма с основного долга, которую моя сестра с мужем погасили только через 5 лет оплаты ипотеки. до сих пор они должны банку почти ту же сумму, что и брали.

... почему бы тогда не сделать срок меньше и не платить каждый месяц эту же сумму? Проценты будут меньше.

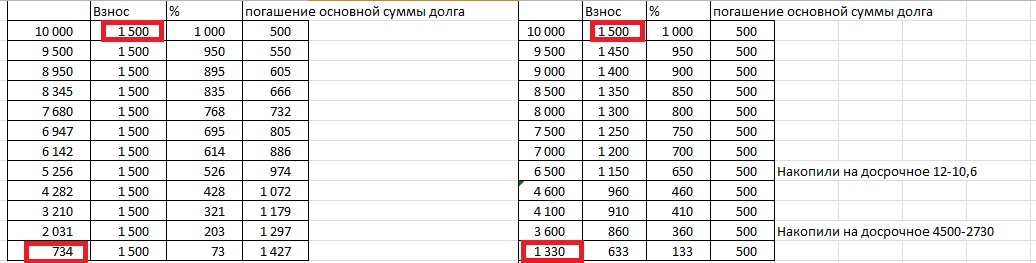

У меня как-то так посчиталось.... Вроде заметно, что проценты меньше, даже если периодически досрочно гасить разницу, накопленную от того, что сумма взноса уменьшалась. Первая таблица аннуитет, взнос равными суммами. Вторая таблица - погашение основного долга равными суммами.

ааа8,

скажите пож-та какая ставка у вас в таблице ? если сумма % по кредиту в первом платеже 1000, тогда ставка должна быть 120% годовых (1000 * 12 мес / 10 000 *100%=120%).

что - то у вас в расчетах не так

Сообщение отредактировал HD_DVD: 21.02.2017, 11:25:28

пользователей: 0, неизвестных прохожих: 1, скрытых пользователей: 0

Размещение рекламы на сайте Предложения о сотрудничестве Служба поддержки пользователей

© 2011-2022 vse.kz. При любом использовании материалов Форума ссылка на vse.kz обязательна.

Наверх

Наверх