Войти

Войти Регистрация

Регистрация

Такая же беда была. Сказали что реализацию провёл до даты снятия с ндс, а эсф можно с ндс после снятия.Здравствуйте!

Я ИП, НДС плательщик. 16.04.2019г. на сайте электронное лицензирование РК подал заявку на "Уведомление о изменении регистрационных данных индивидуального предпринимателя", причина изменения адреса регистрации. Из-за технических проблем в базе адрес поменялся только 20.04.2019г. 20 числа я хотел отправить ЭСФ но там НДС не отражался, оказывается при перерегистрации сняли меня с регистрационного учета по НДС от 16.04.2019г. После 16 числа я отправил три электронных счет фактур с НДС. Теперь что будет? Получается с 16 числа я не зарегистрирован как НДС плательщик и одновременно выдаю счет с учетом НДС.

бухгалтерия [часть 2]

Автор Администратор, 23.02.2015, 10:40

#2001

Отправлено 23.04.2019, 11:32:41

Отправлено 23.04.2019, 11:32:41

taka2000

-

- В доску свой

- 2 629 сообщений

Наверх

Наверх

#2004

Отправлено 09.05.2019, 07:47:05

Янтак

-

- Завсегдатай

- 120 сообщений

Здравствуйте

С праздником!

в 300 форме, говорят что можно не заполнить реестр счет фактур по реализованным и по приобретенным товарам 300.07 и 300.08 так как счета фактуры электронные.

на сколько это верно или эти графы обязательно к заполнении?

#2006

Отправлено 13.05.2019, 00:19:28

Хаванагил

-

- Свой человек

- 955 сообщений

корректировка 90% только при расчёте ИПН применяется, или для остальных налогов тоже?

Только для ИПН.

Вы особо-то не злоупотребляйте занижением зарплаты, давеча не нонче, теперь по налогоплательщикам коэффициенты высчитываются, мало будете платить - начнут проверять.

Сообщение отредактировал Хаванагил: 13.05.2019, 00:20:35

#2007

Отправлено 13.05.2019, 23:06:06

luboshnikova

-

- Завсегдатай

- 126 сообщений

корректировка 90% только при расчёте ИПН применяется, или для остальных налогов тоже?

Только для ИПН.

Вы особо-то не злоупотребляйте занижением зарплаты, давеча не нонче, теперь по налогоплательщикам коэффициенты высчитываются, мало будете платить - начнут проверять.

Да я бы с радостью, только как в этом убедить руководителя? Итак уже высокая степень риска, пофиг мороз...

#2008

Отправлено 16.05.2019, 23:57:51

Businka

-

- В доску свой

- 4 916 сообщений

"4 апреля 2019 года были приняты изменения, внесенные приказом Минздрава РК № КР-ДСМ-19, в Правила исчисления и перечисления ОСМС. В данной статье разберём основные изменения:Всем здравствуйте!

Подскажите, пожалуйста, кто как отчёты сдает?

Если з/п меньше 25 мрп, корректировка 90% только при расчёте ИПН применяется, или для остальных налогов тоже?

Замучилась искать (((

.......

ВАЖНО! Изменения не коснулись пп.49) п.1 ст. 341 НК РК, который предусматривает применение корректировки (уменьшение в 90%) дохода, если доход за месяц не превышает 25 МРП. Таким образом корректировка применяется."

Сорри, ни цитату, ни ссылку не могу вставить.

#2009

Отправлено 17.05.2019, 00:21:18

ТимурАстана

-

- В доску свой

- 2 032 сообщений

"4 апреля 2019 года были приняты изменения, внесенные приказом Минздрава РК № КР-ДСМ-19, в Правила исчисления и перечисления ОСМС. В данной статье разберём основные изменения: .......Дело в том, что перечень доходов, с которых не исчисляются взносы и отчисления на ОСМС определен пунктом 4 ст.29 Закона РК "Об ОСМС" (http://adilet.zan.kz...ocs/Z1500000405) в отличие от СО и ОППВ, ОПВ, а не Правилами по ОСМС.ВАЖНО! Изменения не коснулись пп.49) п.1 ст. 341 НК РК, который предусматривает применение корректировки (уменьшение в 90%) дохода, если доход за месяц не превышает 25 МРП.Таким образом корректировка применяется."

Цитата из Правил по ОСМС http://adilet.zan.kz...ocs/V1700015361

22. Отчисления и (или) взносы в фонд не удерживаются с выплат и доходов, в соответствии с пунктом 4 статьи 29 Закона.

Проект закона РК "О внесении изменений и дополнений в некоторые законодательные акты по вопросам здравоохранения" есть, было публичное обсуждение, но будет ли там такая норма предугадать невозможно.

#2010

Отправлено 17.05.2019, 10:52:19

Кошка77

-

- В доску свой

- 2 285 сообщений

Вчера рассылка пришла

Отмена 90% корректировки по ИПН при расчете СО, ОПВ и ОППВ

ДГД по Западно-Казахстанской области сообщает, что Постановлением Правительства РК «О внесении изменений и дополнений в некоторые решения Правительства Республики Казахстан» от 8 мая 2019 года № 263 внесены изменения по исключению применения 90% корректировки по ИПН при расчете пенсионных взносов, социальных отчислений и обязательных профессиональных пенсионных взносов.

Норма по исключению корректировки распространяется на отношения с 8 января 2019 года.

Таким образом, при расчете заработной платы в 2019 году корректировка дохода в соответствии с подпунктом 49) пункта 1 статьи 341 Налогового кодекса теперь применяется только при расчете индивидуального подоходного налога, социального налога и отчислений на ОСМС.

При расчете социальных отчислений, пенсионных взносов, профессиональных пенсионных взносов эта корректировка не требуется.

Отмена 90% корректировки по ИПН при расчете социальных отчислений

Порядок определения объекта исчисления для расчета социальных отчислений установлен в Правилах исчисления и перечисления социальных отчислений, утвержденных постановлением Правительства РК от 21 июня 2004 года № 683 (далее - ПП РК № 683).

В ПП РК № 683 внесены изменения по исключению 90% корректировки как на текущий 2019 год, так и на предстоящий 2020 год.

Норма по исключению корректировки по социальным отчислениям с 2019 года распространяется на отношения с 8 января 2019 года.

Таким образом, при расчете СО в 2019 году применять 90% корректировку не нужно.

Отмена 90% корректировки по ИПН при расчете обязательных пенсионных взносов

Порядок расчета ОПВ и ОППВ установлен в Правилах исчисления и перечисления ОПВ и ОППВ, утвержденных постановлением Правительства РК от 18 октября 2013 года № 1116 (далее - ПП РК № 1116).

В ПП РК № 1116 внесены изменения по исключению 90% корректировки как на текущий 2019 год, так и на предстоящий 2020 год.

Норма по исключению корректировки по ОПВ с 2019 года распространяется на отношения с 8 января 2019 года.

Таким образом, при расчете ОПВ в 2019 году применять 90% корректировку не нужно.

Отмена 90% корректировки по ИПН при расчете обязательных профессиональных пенсионных взносов

Порядок определения объекта исчисления для расчета ОППВ установлен в Правилах осуществления обязательных профессиональных пенсионных взносов, утвержденных постановлением Правительства РК от 26 марта 2014 года № 255 (далее - ПП РК № 255).

В ПП РК № 255 внесены изменения по исключению 90% корректировки как на текущий 2019 год, так и на предстоящий 2020 год.

Норма по исключению корректировки по ОППВ с 2019 года распространяется на отношения с 8 января 2019 года.

Таким образом, при расчете ОППВ в 2019 году применять 90% корректировку не нужно.

#2011

Отправлено 20.05.2019, 18:06:46

Янтак

-

- Завсегдатай

- 120 сообщений

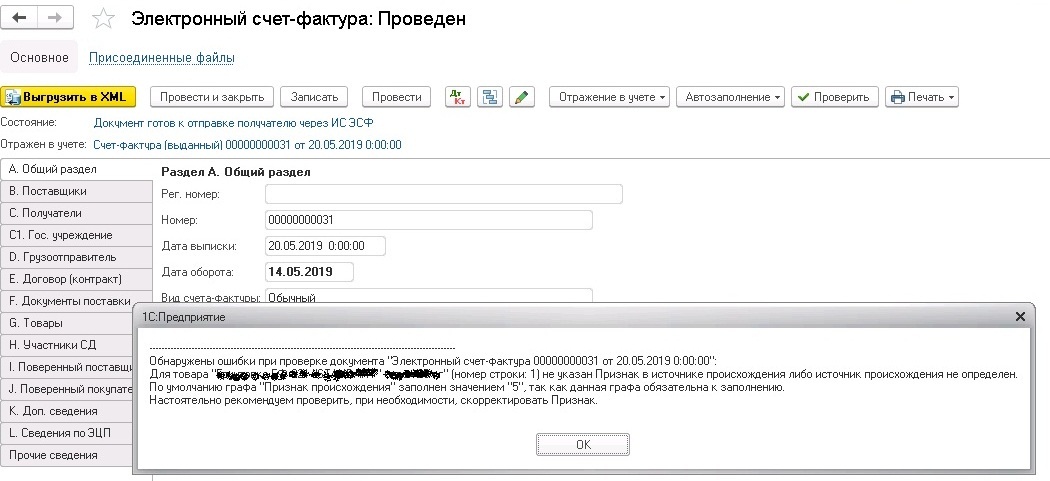

Добрый день!

У меня после обновления 1С выходит ошибка при выгрузке ЭСФ на xml- файл. Признак в источнике происхождения 5 так и должно быть но сохраняет с ошибкой и ЭСФ не принимает. Кто знает в чем проблема?

Прикреплённые изображения:

#2012

Отправлено 23.05.2019, 18:38:32

Янтак

-

- Завсегдатай

- 120 сообщений

Здравствуйте Уважаемы бухгалтера.

Подскажите пжт какой будет признак происхождения товара если товар производится в России? Мне ЭСФ отправляют с признакам 2

Я реализую с признакам 5, это правильно?

и во многих товарах нет код ТН ВЭД и я так оприходывал, теперь при реализации с меня требуют код ТН ВЭД. Это обязательно для заполнения? Теперь надо исправить все отправленные ЭСФ?

#2013

Отправлено 24.05.2019, 13:03:13

Кошка77

-

- В доску свой

- 2 285 сообщений

Как к Вам приходят ЭСФ, так их и "зеркальте", отправляя клиентам.

По товару с России указывается 2 признак, если товар не включен в перечень.

Обратите внимание, что с 1 июля 2019 по признаку 2 необходимо будет указывать номер декларации и номер товарной позиции, как по 1 признаку.

Желательно исправить ранее выписанные ЭСФ с неправильными данными.

#2014

Отправлено 24.05.2019, 14:23:09

krinka

-

- Свой человек

- 511 сообщений

Как к Вам приходят ЭСФ, так их и "зеркальте", отправляя клиентам.

По товару с России указывается 2 признак, если товар не включен в перечень.

Обратите внимание, что с 1 июля 2019 по признаку 2 необходимо будет указывать номер декларации и номер товарной позиции, как по 1 признаку.

Желательно исправить ранее выписанные ЭСФ с неправильными данными.

Кошка77, а если товар с Китая не входит в перечень, какой признак как думаете?

#2016

Отправлено 24.05.2019, 14:56:11

krinka

-

- Свой человек

- 511 сообщений

Весь импорт по признаку 2

в правилах написано :«2» – в случае реализации товара, не включенного в Перечень, а также товара, код ТН ВЭД ЕАЭС и наименование которого не включен в Перечень, ввезенного на территорию Республики Казахстан из государств-членов ЕАЭС;

я поняла что товары именно из стран ЕАЭС ?

#2017

Отправлено 24.05.2019, 14:59:05

Кошка77

-

- В доску свой

- 2 285 сообщений

Читаем правила далее

56. В графе 2 «Признак происхождения товара, работ, услуг» указываются следующие признаки происхождения товара, работ, услуг (далее - Признак):

«1» - в случае реализации товара, включенного в перечень, а также товара, код ТН ВЭД ЕАЭС и наименование которого включен в перечень, ввезенного на территорию Республики Казахстан с территории государств-членов ЕАЭС;

«2» - в случае реализации товара, не включенного в перечень, а также товара, код ТН ВЭД ЕАЭС и наименование которого не включен в перечень, ввезенного на территорию Республики Казахстан из государств-членов ЕАЭС;

«3» - в случае реализации товара, код ТН ВЭД ЕАЭС и наименование которого включен в перечень, произведенного на территории Республики Казахстан;

«4» - в случае реализации товара, код ТН ВЭД ЕАЭС и наименование которого не включен в перечень, произведенного на территории Республики Казахстан;

«5» - в случае реализации товара, не относящегося к Признакам «1», «2», «3», «4», а также при реализации здания, сооружения или земельного участка;

«6» - в случае выполнения работ, оказания услуг.

59. В графе 4 «Код товара (ТН ВЭД ЕАЭС)» указывается код ТН ВЭД ЕАЭС.

В случае реализации товара, относящегося к Признакам «1», «2», в графе 2 «Признак происхождения товара, работ, услуг» указывается код ТН ВЭД ЕАЭС, отраженный в графе 33 декларации на товары при импорте с территории государств, не являющихся государствами-членами ЕАЭС, или в графе 3 заявления о ввозе товаров и уплате косвенных налогов при импорте с территории государства-члена ЕАЭС.

Данная графа подлежит заполнению по товарам, относящимся к признакам «1», «2», «3» в графе 2 «Признак происхождения товара, работ, услуг», а также «4» - при экспорте товаров в государства-члены ЕАЭС

70. В графе 15 «№ Декларации на товары, заявления о ввозе товаров и уплате косвенных налогов, СТ-1 или CT-KZ» указывается:

20-значный регистрационный номер декларации на товары в случае реализации товара, ввезенного на территорию Республики Казахстан из государств, не являющихся государствами-членами ЕАЭС, и относящегося к Признаку «1» или «2» в графе 2 «Признак происхождения товара, работ, услуг».

При этом однородные импортированные товары по различным регистрационным номерам декларации на товары указываются в отдельных строках раздела G «Данные по товарам, работам, услугам»;

18-значный регистрационный номер заявления о ввозе товаров и уплате косвенных налогов в случае реализации товара, ввезенного на территорию Республики Казахстан из государств-членов ЕАЭС, и относящегося к Признаку «1» или «2» в графе 2 «Признак происхождения товара, работ, услуг».

При этом однородные импортированные товары по различным регистрационным номерам заявлений о ввозе товаров и уплате косвенных налогов указываются в отдельных строках раздела G «Данные по товарам, работам, услугам»;

13-значный регистрационный номер сертификата происхождения товара (СТ-1) в случае экспорта с территории Республики Казахстан товара, относящегося к Признаку «3» в графе 2 «Признак происхождения товара, работ, услуг».

При этом однородные товары по различным номерам сертификата происхождения товара указываются в отдельных строках раздела G «Данные по товарам, работам, услугам»;

11-значный регистрационный номер сертификата происхождения товара (CT-KZ) в случае экспорта с территории Республики Казахстан товара, произведенного на территории свободной экономической зоны или свободных складов, относящегося к Признаку «3» в графе 2 «Признак происхождения товара, работ, услуг». При этом однородные товары по различным номерам сертификата происхождения товара указываются в отдельных строках раздела G «Данные по товарам, работам, услугам».

Данная графа заполняется по товарам, относящимся к Признакам «1» и «2» в графе 2 «Признак происхождения товара, работ, услуг», а также «3» - при экспорте товаров в государства-члены ЕАЭС.

При этом по товарам, относящимся к Признаку «2», данная графа подлежит обязательному заполнению с 1 июля 2019 года.

Господа, учтите, что правила и законы пишут недоучки, мягко говоря

#2020

Отправлено 01.07.2019, 12:29:37

Innokentiy Ponomarev_521922

-

- Гость

- 19 сообщений

Всем привет!

Подскажите программы для анализа финансово-хозяйственной деятельности организации.

Есть такие в природе?

Нужно сделать расчеты кто (отделы/блоки) сколько тратит/зарабатывает, куда вливать финансы и где экономить.

Количество пользователей, читающих эту тему: 1

пользователей: 0, неизвестных прохожих: 1, скрытых пользователей: 0