Войти

Войти Регистрация

Регистрация

Тема закрыта

Тема закрыта Об утверждении ПРР-2020.pdf 465,29К

Количество загрузок: 2244

Об утверждении ПРР-2020.pdf 465,29К

Количество загрузок: 2244

Жилстройсбербанк Казахстана [часть 3]

Автор Администратор, 22.08.2013, 12:21

#31716595

Отправлено 21.02.2015, 12:26:54

Закреплено

Отправлено 21.02.2015, 12:26:54

Закреплено

Sagic

-

- Свой человек

- 635 сообщений

С условиями и требованиями Программы "Доступное жилье-2020“, которая с 1 января 2015 года утратила силу как самостоятельный документ, но стала частью Программы развития регионов до 2020 года (Приложение 3 “Механизм осуществления жилищного строительства“), можно ознакомиться по ссылке http://adilet.zan.kz...ocs/P1400000728 или в прикрепленном файле (начинается со стр. 64).

Об утверждении ПРР-2020.pdf 465,29К

Количество загрузок: 2244

Об утверждении ПРР-2020.pdf 465,29К

Количество загрузок: 2244

Наверх

Наверх

#3401

Отправлено 28.12.2014, 17:52:35

Baxa

-

- В доску свой

- 1 759 сообщений

Подскажите пожалуйста.

Есть два договора на 3 000 000 (ДС) каждый, по каждому из них осталось копить еще 10 месяцев, платежи вносились своевременно.

Хочу купить квартиру за 18 000 000 тенге. Могу дополнительно к накопленной по обеим депозитам сумме (3 млн) добавить 6 миллионов. Т.е. будет половина суммы у меня , банк соответственно должен предоставить 9 000 000. Согласно менеджеру, если я сейчас положу на депозиты эти имеющиеся у меня 6 миллионов , то спустя 16 месяцев смогу получить жилищный займ под пять процентов. Это вообще реально? Что то не верится совершенно. Ведь в данном случае мне придется увеличить договорную сумму до 18 000 000, и в таком случае, ОП у меня автоматически понизится (правда не знаю как его рассчитывать), неужели он сможет возрасти до необходимого размера всего лишь за 16 месяцев?

посчитал, менеджер прав, смотрите файл расчета по ссылке

для суммы 18 миллионов нужно накопить 288 000 вознаграждения, ваши 6 миллионов хорошо поднимут оценочный показатель

возьмите файл, заполните свои данные в зеленые ячейки и увидите точные данные

#3402

Отправлено 28.12.2014, 18:01:58

2rAr

-

- Завсегдатай

- 118 сообщений

поясните ваш расчет, в чем разница для вас, годовые и в год? при предварительному займу погашения основного долга не происходит, поэтому берется ставка 9,5% от всей суммы

Проценты в год и годовых по разному расчитываются. В первом случае речь идет о фиксированном проценте, уплачиваемом с первоначальной суммы в течение всего срока,Так посчитано в ваших примерах 9.5% в год от 8000000/100*9.5=760тыс.

Во втором же случае - проценты начисляются на остаток от долга после каждого платежа. В годовых общая сумма переплаты существенно меньше. Формула расчета % годовых на порядок сложнее, можете по гуглить. Забейте в любой кредитный калькулятор 8000000 на 12 мес под 9.5% годовых получите переплату 417617 тг.,

http://www.nurbank.k...edit_calculator

Т.е 9.5% в год примерно равно 5% годовым. Существенная разница я полагаю.

По этому меня ваши таблицы озадачили. То ли я чего то не понимаю, то ли реально % в год расчитываются, что не есть хорошо.

PS: Звонил на 300 сказали, что все проценты в Годовых.

#3407

Отправлено 28.12.2014, 22:47:05

Алина222

-

- Случайный прохожий

- 3 сообщений

Подскажите пожалуйста.

Есть два договора на 3 000 000 (ДС) каждый, по каждому из них осталось копить еще 10 месяцев, платежи вносились своевременно.

Хочу купить квартиру за 18 000 000 тенге. Могу дополнительно к накопленной по обеим депозитам сумме (3 млн) добавить 6 миллионов. Т.е. будет половина суммы у меня , банк соответственно должен предоставить 9 000 000. Согласно менеджеру, если я сейчас положу на депозиты эти имеющиеся у меня 6 миллионов , то спустя 16 месяцев смогу получить жилищный займ под пять процентов. Это вообще реально? Что то не верится совершенно. Ведь в данном случае мне придется увеличить договорную сумму до 18 000 000, и в таком случае, ОП у меня автоматически понизится (правда не знаю как его рассчитывать), неужели он сможет возрасти до необходимого размера всего лишь за 16 месяцев?

посчитал, менеджер прав, смотрите файл расчета по ссылке

для суммы 18 миллионов нужно накопить 288 000 вознаграждения, ваши 6 миллионов хорошо поднимут оценочный показатель

возьмите файл, заполните свои данные в зеленые ячейки и увидите точные данные

Спасибо большое. Да, вроде все хорошо получается. Даже слишком хорошо )))). Не зря видимо копили, совсем не зря.

#3410

Отправлено 29.12.2014, 13:34:24

BodyMaker

-

- В доску свой

- 1 272 сообщений

Здесь один из форумчан выкладывал новость об отмене кредитных займов по схеме 25/75. Звонил сегодня в отделение ЖССБ и на номер 300. Указанную информацию не подтвердили, займы отменять не планируют.

Может кому интересно.

#3411

Отправлено 29.12.2014, 13:41:17

Baxa

-

- В доску свой

- 1 759 сообщений

Здесь один из форумчан выкладывал новость об отмене кредитных займов по схеме 25/75. Звонил сегодня в отделение ЖССБ и на номер 300. Указанную информацию не подтвердили, займы отменять не планируют.

Может кому интересно.

Вот новость от 25 декабря 2014 года Жилстройсбербанк активизировал выдачу займов в национальной валюте

Жилстройсбербанк готов поддержать всех казахстанцев, желающих купить жилье или воспользоваться другими услугами банка, получив заем в национальной валюте. Рахиля Балтабаева напомнила, что все активы Банка представлены в тенге, обслуживание обязательств также происходит в национальной валюте. Система жилстройсбережений стабильна и не подвержена валютным колебаниям. Банк и далее намерен увеличивать объемы кредитования. В конце 2014 года и в первом квартале 2015 года ЖССБК продолжит активную работу по выдаче займов в тенге. Несмотря на ожидания по корректировке курса, Банк и сейчас в полном объеме выполняет свою работу и предоставляет услуги, в том числе и по заключению договоров о жилстройсбережениях.

Где то еще была новость о том что банк может выкупить жилья на 120 миллиардов тенге, свободных денег у банка много

#3415

Отправлено 29.12.2014, 17:55:39

dinkovich

-

- Завсегдатай

- 173 сообщений

Здравствуйте!

Сауран-24 даже не подключили теплоснабжение, соотвественно никого ламината и в помине нет. И когда будет большой вопрос. Скажите, пожалуйста, а премию банка и проценты нам за этот год начислят?

Начислят. Слабое утешение

#3416

Отправлено 29.12.2014, 17:56:01

Арстан

-

- Постоялец

- 480 сообщений

добрый день!

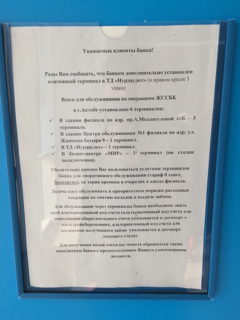

Где найти адреса терминалов ЖССБ? г.Актобе.

на сайте написано:АктобеЦО №1АДРЕСул. Жанкожа-Батыра, 9РЕЖИМ РАБОТЫТЕЛЕФОН300, 8-800-080-18-80или по адресупр. А. Молдагуловой, 46 «Б»

Это их отделения. Кроме них, по городу разбросаны терминалы. Например, БЦ "Мир".

Вот я и ищу адреса терминалов.

#3420

Отправлено 30.12.2014, 13:14:42

Арстан

-

- Постоялец

- 480 сообщений

добрый день!

Где найти адреса терминалов ЖССБ? г.Актобе.ImageUploadedByTapatalk1419881414.408328.jpg

Спасибо.

Количество пользователей, читающих эту тему: 0

пользователей: 0, неизвестных прохожих: 0, скрытых пользователей: 0