Войти

Войти Регистрация

Регистрация

Тема закрыта

Тема закрыта

хорошая статья http://www.sdam-snim...razoritsya.html

ИпотекаСамые выгодные условия...

Автор Netrix, 26.04.2004, 22:52

Наверх

Наверх

#3003

Отправлено 15.03.2012, 15:06:52

Отправлено 15.03.2012, 15:06:52

Aleesha

-

- В доску свой

- 1 677 сообщений

А я вот не могу понять людей, которые тут пишут что банк выдает не на 6 лет, а на 25 лет. Вот не пойму - что Вас смущает-то? Оформляете на 25 лет (или сколько Вам там банк дает), а потом досрочное частичное погашение основного долга делаете, в чем проблема-то? Да, есть мораторий на досрочное погашение (т.к. банк ведь тоже хочет зарабатывать), но как правило не более 6 месяцев с ипотеки. Ну, так и Вы чай не на 6 месяцев же ипотеку оформить просите?

Оформляли с 20% первоначалкой. До этого арендовали квартиру за 300 у.е. Сейчас платеж банку ок. 1000 у.е., но погашение равными долями. И т.к. заем у нас в тенге, знаю что нам так выгоднее. Будем периодически досрочно закидывать на погашение ОД суммы, хотя - порой выгоднее получается платить ипотеку, нежели, скажем, оформлять еще кредиты, но уже беззалоговые, на машину и т.д. Просчитали, скинем немного сумму основного долга, и рефинансируемся.

Оформляли с 20% первоначалкой. До этого арендовали квартиру за 300 у.е. Сейчас платеж банку ок. 1000 у.е., но погашение равными долями. И т.к. заем у нас в тенге, знаю что нам так выгоднее. Будем периодически досрочно закидывать на погашение ОД суммы, хотя - порой выгоднее получается платить ипотеку, нежели, скажем, оформлять еще кредиты, но уже беззалоговые, на машину и т.д. Просчитали, скинем немного сумму основного долга, и рефинансируемся.

#3005

Отправлено 15.03.2012, 17:04:09

Danissima

-

- Читатель

- 9 920 сообщений

А я вот не могу понять людей, которые тут пишут что банк выдает не на 6 лет, а на 25 лет. Вот не пойму - что Вас смущает-то? Оформляете на 25 лет (или сколько Вам там банк дает), а потом досрочное частичное погашение основного долга делаете, в чем проблема-то? Да, есть мораторий на досрочное погашение (т.к. банк ведь тоже хочет зарабатывать), но как правило не более 6 месяцев с ипотеки. Ну, так и Вы чай не на 6 месяцев же ипотеку оформить просите?

так в некоторых банках на досрочное погашение уже нет моратория)) времена не те

#3006

Отправлено 15.03.2012, 17:13:24

oboWarn

-

- Постоялец

- 316 сообщений

А я вот не могу понять людей, которые тут пишут что банк выдает не на 6 лет, а на 25 лет. Вот не пойму - что Вас смущает-то? Оформляете на 25 лет (или сколько Вам там банк дает), а потом досрочное частичное погашение основного долга делаете, в чем проблема-то? Да, есть мораторий на досрочное погашение (т.к. банк ведь тоже хочет зарабатывать), но как правило не более 6 месяцев с ипотеки. Ну, так и Вы чай не на 6 месяцев же ипотеку оформить просите?

Оформляли с 20% первоначалкой. До этого арендовали квартиру за 300 у.е. Сейчас платеж банку ок. 1000 у.е., но погашение равными долями. И т.к. заем у нас в тенге, знаю что нам так выгоднее. Будем периодически досрочно закидывать на погашение ОД суммы, хотя - порой выгоднее получается платить ипотеку, нежели, скажем, оформлять еще кредиты, но уже беззалоговые, на машину и т.д. Просчитали, скинем немного сумму основного долга, и рефинансируемся.

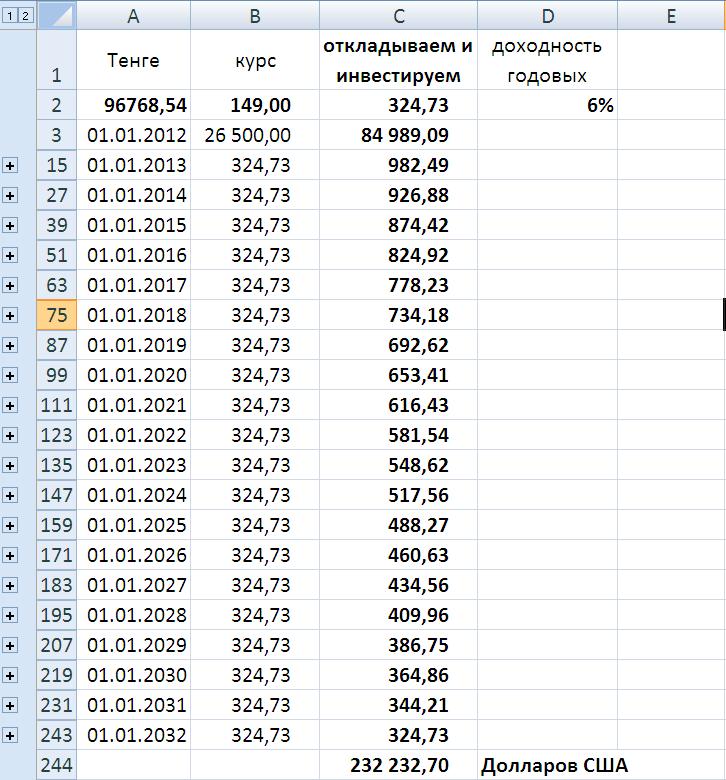

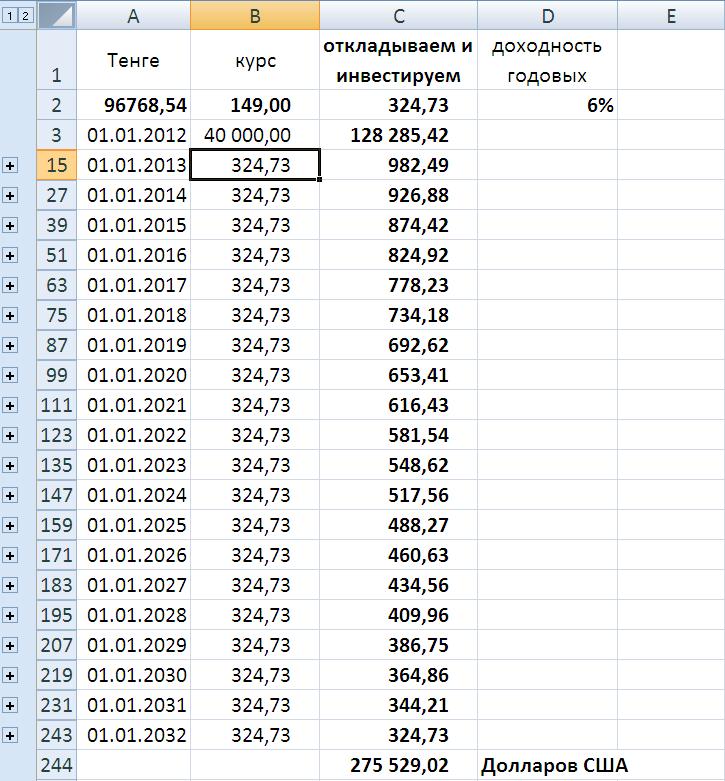

Привожу пример:

Зарплата 190000 тенге.

Имеем первоначалку к примеру 4000000 тенге (~26500 $). 1$=149 тг

Ходили-ходили по рынку и нашли двушку по цене 80000 $ с ремонтом и мебелью в Алмалинском районе где-нибудь по Розыбакиева. (цену не обсуждаем, а берем что имеется на крыше с «хотелками продавцов»).

Вот теперь давайте считать.

Берем ипотеку 7920000 тенге (~53200 $) на 20 лет аннуитетными платежами.

Дабы баксами не засорять эфир будем считать все в тенге.

Используя калькулятор КазКОМа и эфф. Ставку 13,5% получаем платеж по кредиту 96768,54 тенге. ( за 1-й год(13 месяцев) выплат с той же таблицы основного долга будет погашено на сумму – 87394,87 тенге, будет уплачено % банку на сумму – 1170606,11 тенге).

Пусть на еду и прочее на 2-х человек (муж и жена без детей) уходит ежемесячно 80000 тенге

Теперь из наличных у вас каждый месяц остается 190000-80000(на жизнь)-96768,54 (кредит)=13231,46 тенге.

Значит, откладывая их за год вы накопите 13231,46*12=158777,52 тенге.

Досрочное погашение величиной в 1,5 суммы от платежа - это «слону дробина» для такого займа. ИТОГО ВЫ В ПОЛНОЙ ЖОПЕ. И за 20 лет придется выплатить банку процентов на сумму 15304446,77 тенге.

Если ваша жена будет зарабатывать столько, сколько вы. Тогда накопления за год могут составить 190000*12+158777,52=2438777,52 тенге. Такие накопления уже существеннее. Но забудьте про детей на 2-3 года (вы на это оба согласны?)

Итого при первом раскладе: Вы работаете, а жена не работает (декрет, сидит с ребенком или прочее) итого за первый год ваш основной долг составит 7838263,81-158777,52=7679486,29 тенге. (без комментариев)

Если жена работает, то намного радужнее, и основной долг составит

7838263,81-2438777,52=5399486,29 тенге.

За год банку будет уплачено процентов на сумму 1170606,11 тенге (~7856$).

Теперь то же самое посчитаем ипотеку на 10 лет при тех же равных условиях:

Ежемесячный платеж будет – 121558,46 тенге.

( за 1-й год выплат с той же таблицы основного долга будет погашено на сумму – 432605,4 тенге, будет уплачено % банку на сумму – 1147654,58 тенге).

С наличными чуть туже затягиваем пояс и тратим лишь 60000 тенге.

Теперь из наличных у вас каждый месяц остается 190000-60000(на жизнь)-121558,46 (кредит)=8441,54 тенге.

Значит, откладывая их за год вы накопите 8441,54*12=101298,48 тенге.

Опять слону дробина.

Если жена получает так же как вы – то вроде все в ажуре.

____________________________________________________________

Вас увольняют с работы - это еще одна большая ж!!а, на этот случай надо иметь в запасе 3-4 месячных платежа.

Я уже километр таких расчетов сделал и пришел к выводу, что первоначалка нужна примерно 50% и брать кредит равными долями не более чем на 7-10 лет, тогда переплата не большая, в первые года оплаты ежемесячный платеж больше, но при этом платишь процентов меньше. Накопить сможешь чуть меньше, но учитывая разницу капаемых процентов по разным видам платежей погасить за год сможешь больше.

Помидорами сильно не кидать.

Сообщение отредактировал oboWarn: 15.03.2012, 17:19:23

#3007

Отправлено 15.03.2012, 20:49:07

fagocit

-

- Завсегдатай

- 140 сообщений

да, с одной стороны, влияние такого досрочного платежа на весь займ однократно будет не очень значительным. НО! во-первых, если есть возможность делать это регулярно (хотя бы раз в три-четыре месяца, повторюсь - если есть такая возможность) то потихоньку-полегоньку эффект будет накапливаться. на себе проверено. особенно если сокращать не ежемесячный платеж а срок.Досрочное погашение величиной в 1,5 суммы от платежа - это «слону дробина» для такого займа. ИТОГО ВЫ В ПОЛНОЙ ЖОПЕ. И за 20 лет придется выплатить банку процентов на сумму 15304446,77 тенге.

во-вторых, по вашему примеру на 20 лет при аннуитете из 96 тысяч (или сколько там) ежемесячного платежа в первые лет 5 на погашение основного долга будет уходить от силы процентов 10% от силы! остальное - проценты банку. а досрочное гашение в полтора ежемесячных платежа будет уже вычитаться из основного долга. то есть это будет эффективнее чем просто платить платеж. даже так эффектичнее будет.

ну а в общем конечно, я согласен - если есть возможность подождать и накопить на первоначалку побольше - то потом нужно будет меньше брать, и соответственно меньше отдавать :-)

Сообщение отредактировал fagocit: 15.03.2012, 20:53:32

#3008

Отправлено 16.03.2012, 08:30:01

oboWarn

-

- Постоялец

- 316 сообщений

В ипотечных договорах многих наших банков присутствует строчка, что досрочно погашаемая сумма должна быть минимум 1-2 (в основном 3) расчетных месячных платежа, поэтому все равно с такой "дробиной" много не разгонишься. В общем если брать ипотеку пусть и на 20 лет, пусть и такую большую сумму, но при этом ОБЯЗАТЕЛЬНО должны работать оба в семье и ЗП желательно получать одинаковые да ПОБОЛЬШЕ ПОБОЛЬШЕ!да, с одной стороны, влияние такого досрочного платежа на весь займ однократно будет не очень значительным. НО! во-первых, если есть возможность делать это регулярно (хотя бы раз в три-четыре месяца, повторюсь - если есть такая возможность) то потихоньку-полегоньку эффект будет накапливаться. на себе проверено. особенно если сокращать не ежемесячный платеж а срок.

Досрочное погашение величиной в 1,5 суммы от платежа - это «слону дробина» для такого займа. ИТОГО ВЫ В ПОЛНОЙ ЖОПЕ. И за 20 лет придется выплатить банку процентов на сумму 15304446,77 тенге.

Сообщение отредактировал oboWarn: 16.03.2012, 08:30:44

#3009

Отправлено 16.03.2012, 09:02:30

Verso7

-

- Постоялец

- 309 сообщений

лучше брать равными долями, там основной долг раскидан на всеь промежуток ипотеки, минус его в том что сумма вначале больше, чем при аннуитете и поэтому сумму займа будет меньше, чем при аннуитетеда, с одной стороны, влияние такого досрочного платежа на весь займ однократно будет не очень значительным. НО! во-первых, если есть возможность делать это регулярно (хотя бы раз в три-четыре месяца, повторюсь - если есть такая возможность) то потихоньку-полегоньку эффект будет накапливаться. на себе проверено. особенно если сокращать не ежемесячный платеж а срок.

Досрочное погашение величиной в 1,5 суммы от платежа - это «слону дробина» для такого займа. ИТОГО ВЫ В ПОЛНОЙ ЖОПЕ. И за 20 лет придется выплатить банку процентов на сумму 15304446,77 тенге.

во-вторых, по вашему примеру на 20 лет при аннуитете из 96 тысяч (или сколько там) ежемесячного платежа в первые лет 5 на погашение основного долга будет уходить от силы процентов 10% от силы! остальное - проценты банку. а досрочное гашение в полтора ежемесячных платежа будет уже вычитаться из основного долга. то есть это будет эффективнее чем просто платить платеж. даже так эффектичнее будет.

ну а в общем конечно, я согласен - если есть возможность подождать и накопить на первоначалку побольше - то потом нужно будет меньше брать, и соответственно меньше отдавать :-)

#3010

Отправлено 16.03.2012, 09:41:46

Danissima

-

- Читатель

- 9 920 сообщений

В общем если брать ипотеку пусть и на 20 лет, пусть и такую большую сумму, но при этом ОБЯЗАТЕЛЬНО должны работать оба в семье и ЗП желательно получать одинаковые да ПОБОЛЬШЕ ПОБОЛЬШЕ!

знаете, оба могут зарабатывать по 150 000 тг, а может работать и 1 с доходом в 300 000 тенге, а кто-то вообще 1 работает и содержит себя и детей (так тоже бывает)

часто банки берут супруга в гаранты/созаемщики, но хорошо, что некоторые банки не требуют гаранта))

#3011

Отправлено 16.03.2012, 09:48:15

Typhoon

-

- В доску свой

- 1 101 сообщений

Вас увольняют с работы - это еще одна большая ж!!а, на этот случай надо иметь в запасе 3-4 месячных платежа.

следовательно приходим к выводу что 1. необходимо сначала создать запас определенный на случай ж!!ы. 2.потом уже тыркаться и собирать первоначалку.

по поводу переплаты господа!

как то в бытность пришел ко мне один чел. и грит расчитайте мне кредит (60 тыс кажется) на самый максимальный годовой срок. на мой немой взгляд он ответил: у меня двое детей жена в декрете поэтому мне чем меньше я плачу тем лучше. Но как же переплата спросил я, ну и что был ответ. зато я буду точно знать что оплачу кредит и это не будет напрягать меня

имхо: когда припрет фиг с ней переплатой.

кстати если после всех расходов по ипотеки на еду и бытовые остаются деньги. может лучше их поднакопить и разом на крупную сумму гасить кредит? к примеру

....Значит, откладывая их за год вы накопите 13231,46*12=158777,52 тенге..... например не гасить кредит на эти деньги а например положить на депозит, и так года три

грубо вот так 158 777*3+ % за три года? и на эту сумму Х как раз таки и осуществить частичное погашение?

как будет выгоднее? гасить каждый год по 158 777 или сразу крупняком ?

#3012

Отправлено 16.03.2012, 10:12:35

goto

-

- В доску свой

- 7 171 сообщений

нет.

банк на этом живет.

допустим, ктото положить на депозит сумму 100 тыс под 7%

он получает в месяц =100*0,07/12=0,58 тыс от банка

банк выдает эти ваши 100 тыс в ипотеку под 14 %, т.е. получает от ипотечника 100*0,14/12=1,16 тыс.

из этих денег отдает по депозиту 0,58 и себе оставляет 0,58 .

на эту дельту и живет.

понятно, что ипотечник оплачивает жизнь и банку и депозитчику.

а если ипотечник и депозитчик - это одно лицо, то чем меньше сумма долга, тем меньше он оплачивает жизнь банка.

поэтому долг банку гасить надо максимально быстро, как возможно.

поэтому и нет смысла копить деньги, получая с них процент, если есть возможность сразу гасить основной долг.

банк на этом живет.

допустим, ктото положить на депозит сумму 100 тыс под 7%

он получает в месяц =100*0,07/12=0,58 тыс от банка

банк выдает эти ваши 100 тыс в ипотеку под 14 %, т.е. получает от ипотечника 100*0,14/12=1,16 тыс.

из этих денег отдает по депозиту 0,58 и себе оставляет 0,58 .

на эту дельту и живет.

понятно, что ипотечник оплачивает жизнь и банку и депозитчику.

а если ипотечник и депозитчик - это одно лицо, то чем меньше сумма долга, тем меньше он оплачивает жизнь банка.

поэтому долг банку гасить надо максимально быстро, как возможно.

поэтому и нет смысла копить деньги, получая с них процент, если есть возможность сразу гасить основной долг.

#3013

Отправлено 16.03.2012, 10:27:05

wale

-

- Читатель

- 1 194 сообщений

А я вот не могу понять людей, которые тут пишут что банк выдает не на 6 лет, а на 25 лет. Вот не пойму - что Вас смущает-то? Оформляете на 25 лет (или сколько Вам там банк дает), а потом досрочное частичное погашение основного долга делаете, в чем проблема-то? Да, есть мораторий на досрочное погашение (т.к. банк ведь тоже хочет зарабатывать), но как правило не более 6 месяцев с ипотеки. Ну, так и Вы чай не на 6 месяцев же ипотеку оформить просите?

Оформляли с 20% первоначалкой. До этого арендовали квартиру за 300 у.е. Сейчас платеж банку ок. 1000 у.е., но погашение равными долями. И т.к. заем у нас в тенге, знаю что нам так выгоднее. Будем периодически досрочно закидывать на погашение ОД суммы, хотя - порой выгоднее получается платить ипотеку, нежели, скажем, оформлять еще кредиты, но уже беззалоговые, на машину и т.д. Просчитали, скинем немного сумму основного долга, и рефинансируемся.

Привожу пример:

Зарплата 190000 тенге.

Имеем первоначалку к примеру 4000000 тенге (~26500 $). 1$=149 тг

Допустим половину суммы платим за аренду квартиры остальное инвестируем под 6% годовых в долларах США

Вам по барабану спокойно ищете новую работу.Вас увольняют с работы - это еще одна большая ж!!а, на этот случай надо иметь в запасе 3-4 месячных платежа.

Я уже километр таких расчетов сделал и пришел к выводу, что первоначалка нужна примерно 50%

Тут дело выбора либо вы всю жизнь работаете на Банк. Либо банк всю жизнь работает на Вас.

P.S. Доходность привёл минимальную.

Прикрепленные файлы

-

Аннуитет.rar 18,07К

Количество загрузок: 108

Аннуитет.rar 18,07К

Количество загрузок: 108

Сообщение отредактировал wale: 16.03.2012, 10:36:44

#3015

Отправлено 16.03.2012, 11:11:51

oboWarn

-

- Постоялец

- 316 сообщений

Скажите, квартиру с неузаконенной перепланировкой никто не кредитует? Соединены балконы к общей площади и санузлы. Узаконение требует порядка 4-6 месяцев (со слов знакомых в бти), долго.

Любой банк возьмет в залог только квартиру с нормальными доками. Если доки не соответствуют, то тут в сад при любом раскладе. Можете с оценщиками перетереть, но многие банки с кредитного отдела посылают менеджеров и тогда встрянете вы и оценочная компания.

Если вам сделают большую скидку с такой квартиры, то имеет смысл ждать узаконения. Но это муторно, долго и не факт, что узаконят (может несущие задеты или сейсмологи заставят усилять конструкцию, придется долбать и делать ремонт снова). Я бы пошел искать другую квартиру.

Тут дело выбора либо вы всю жизнь работаете на Банк. Либо банк всю жизнь работает на Вас.

Уравнение в двумя неизвестными, которое можно решить подобрав оптимальные параметры, все зависит от того насколько много вы согласны платить за комфорт.

Кому-то надо прям сейчас и он готов заплатить банку за кредит 200%, А кого-то это не устраивает и он копит, пока переплата не опустится до приемлемой отметки.

И эта приемлемая отметка равна годовой оплате за аренду квартиры, дальше копить не имеет смысла, т.к. идет уже переплата за чужое жилье.

#3017

Отправлено 16.03.2012, 11:40:29

oboWarn

-

- Постоялец

- 316 сообщений

Нет, точно несущие не снесены, собственно их там и нет - дом ригельный.

несущими в таких домах будут стены, на которых лежат ригеля, даже если стенка в полкирпича толщиной.

В общем пускай узаконивают, ну или хотя бы подадут доки и вы сможете увидеть вердикт, возможно это или нет.

В общем если с доками траблы, то банк откажет.

Сообщение отредактировал oboWarn: 16.03.2012, 11:40:47

#3018

Отправлено 16.03.2012, 11:54:12

-unique-

-

- Гость

- 38 сообщений

добрый день,

а как вы думаете, при частичном досрочном погашении ипотеки лучше уменьшать срок или размер ежемесячного платежа?

дилемма: или скостить срок, при котором я быстрее буду погашать долг, или ежемесячный платеж меньше, но можно быстрее собрать на следующее досрочное погашение, но сумма долга особо не уменьшится

а как вы думаете, при частичном досрочном погашении ипотеки лучше уменьшать срок или размер ежемесячного платежа?

дилемма: или скостить срок, при котором я быстрее буду погашать долг, или ежемесячный платеж меньше, но можно быстрее собрать на следующее досрочное погашение, но сумма долга особо не уменьшится

#3019

Отправлено 16.03.2012, 11:54:55

Cyplenok

-

- В доску свой

- 20 399 сообщений

Стены под ригелем - это стеклопакеты с выходом на балкон. Стены, получается не было.

Тогда теряем квартиру, т к наверняка найдутся желающие за нал купить эту квартирку.

В принципе я знала требования по банкам относительно неузаконенных перепланировок. Зашла сюда, думала вдруг что изменилось, т к давно с банками не имела дело. Кроме карт, разумеется.

Спасибо за ответ.

Тогда теряем квартиру, т к наверняка найдутся желающие за нал купить эту квартирку.

В принципе я знала требования по банкам относительно неузаконенных перепланировок. Зашла сюда, думала вдруг что изменилось, т к давно с банками не имела дело. Кроме карт, разумеется.

Спасибо за ответ.

#3020

Отправлено 16.03.2012, 12:04:00

goto

-

- В доску свой

- 7 171 сообщений

я свою квартиру покупал с неузаконеной планировкой. эта квартира была в залоге в банке.Скажите, квартиру с неузаконенной перепланировкой никто не кредитует? Соединены балконы к общей площади и санузлы. Узаконение требует порядка 4-6 месяцев (со слов знакомых в бти), долго.

правда, когда эта перепланировка была сделана, не знаю. вполне возможно, что предыдущий хозяин сперва ее заложил, а потом делал перепланировку.

Количество пользователей, читающих эту тему: 0

пользователей: 0, неизвестных прохожих: 0, скрытых пользователей: 0