Войти

Войти Регистрация

Регистрация

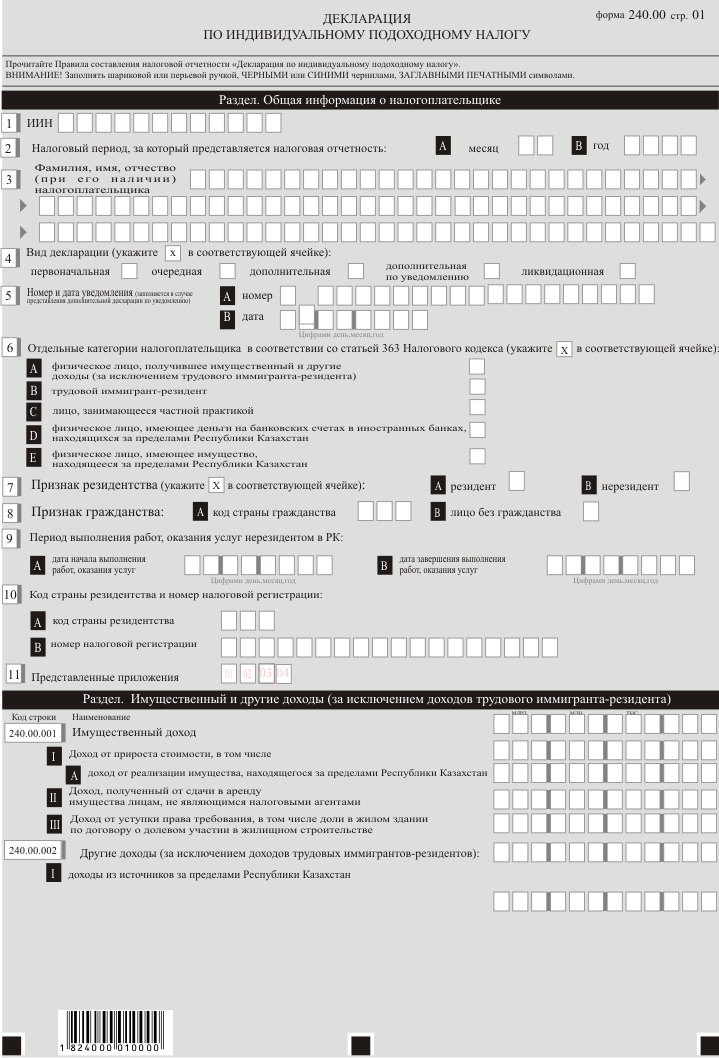

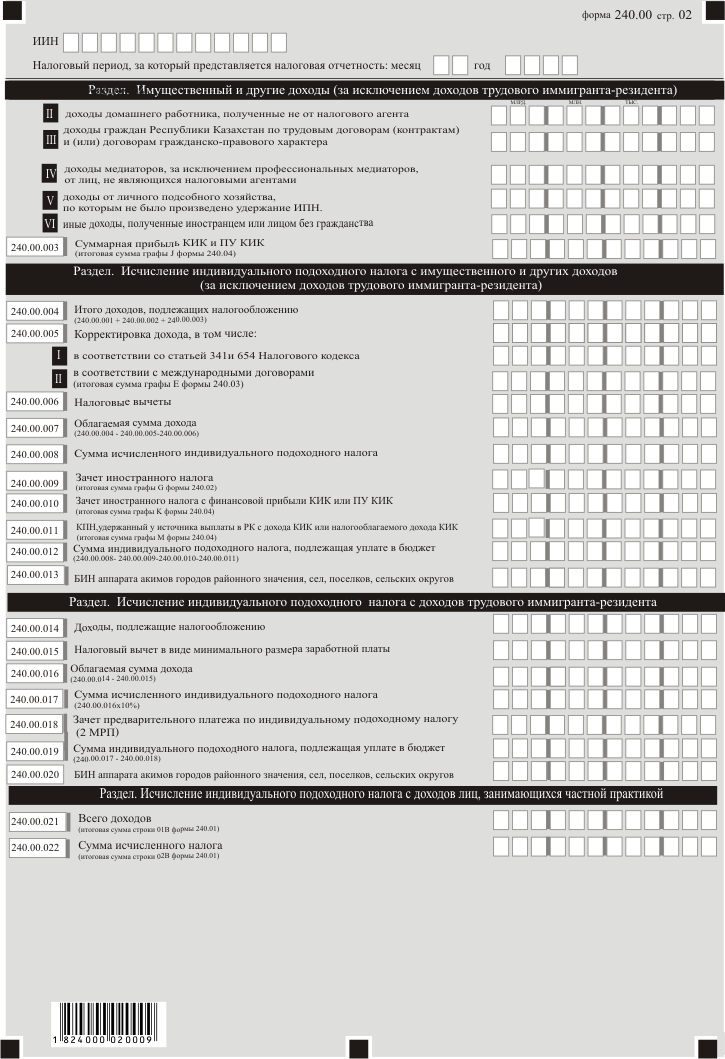

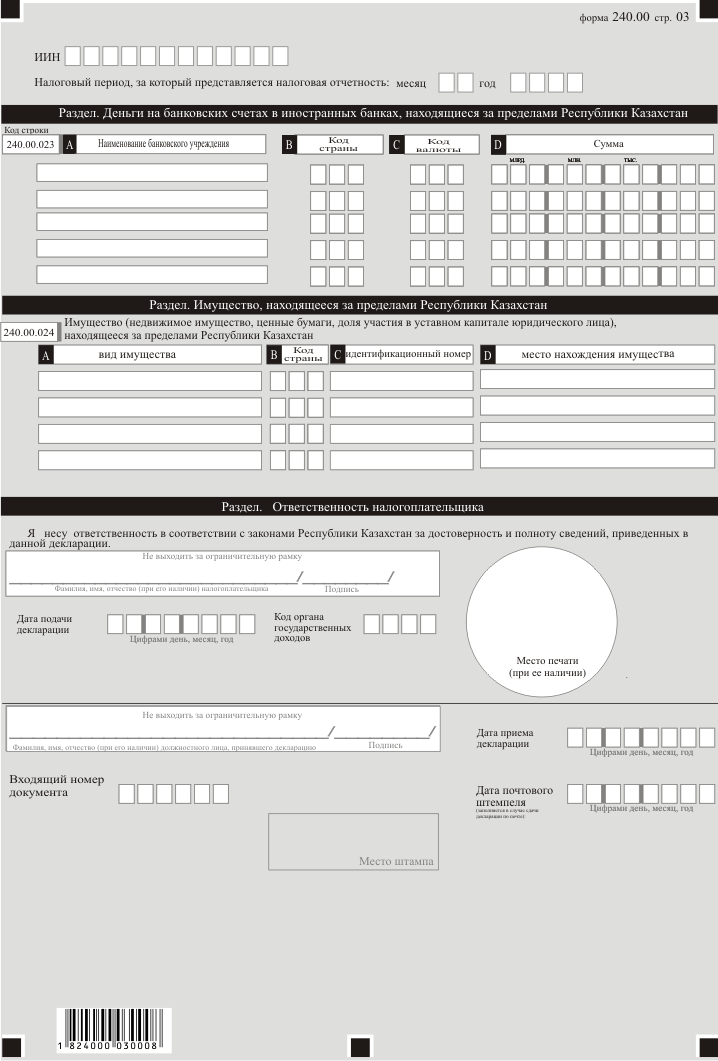

2. В отношении исчисления налога, верно - Кайманы офшор, поэтому вся сумма полученная от продажи бумаги облагается 10 % ИПН, независимо от результата, даже если получен убыток

Честно говоря, в нашем НК сплошные противоречия.

Судя по уточнению к пункту 8 статьи 332 НК, доход определяется, как стоимость реализации ценных бумаг в том случае, если разговор идет про доход, полученный через брокера, зарегистрированного в государстве с льготным налогообложением. Соответственно, если брокер зарегистрирован, например в США, то и доход определяется, как положительная разница между стоимостью покупки и продажи ЦБ.

В данный момент именно этот ответ официально приведен в НК в качестве пояснения к пункту 8.

Скрытый текст

В то же время, в ответе приведенном Вами ранее, в целях определения источника дохода за пределами РК признается страна регистрации и резидентства эмитента реализованной ЦБ.

Затем в другом ответе они сами же опровергли:

Скрытый текст

Похоже они сейчас на ходу придумывают критерии для определения дохода, полученного за пределами РК.

У меня брокер ФФ, зарегистрированный в оффшоре, Белиз. Получается по НК платить налог от стоимости ценных бумаг, тогда к чему такое инвестирование?!

Согласна с мнением, что нужно считать по стране резидентства...

Но тогда что-то опять запуталась, а американские и российские акции, которые на Касе, нужно указывать в 240, но налог не платим, так? И с дивидендов тоже не платим?

А казахстанские акции на Касе не указываем в 240 и не платим налог ни на доход, ни на дивиденды.

Так?

Читала читала весь форум и опять надо возвращаться...

спасибо

Наверх

Наверх