Войти

Войти Регистрация

Регистрация

Сообщение отредактировал Farmer: 06.05.2014, 15:53:42

Землю-крестьянам, фабрики-рабочим, деньги-банковским служащим

Сообщение отредактировал Farmer: 06.05.2014, 15:53:42

всем-всем-всем! с ипотечным жилищным займом на единственное жилье на 01.01.2015 года площадью до 120 кв.м и суммой долга не более 36 470 000 тенге!

Из Нацфонда выделяют 130 млрд тенге в ФПК, оттуда в 9 избранных банков для рефинансирования в тенге под 3% годовых на 20 лет!

Шаблоны писем для заемщиков: один, два, три

гос программа.pdf 237,82К

Количество загрузок: 1070

гос программа.pdf 237,82К

Количество загрузок: 1070

Сообщение отредактировал Farmer: 02.06.2015, 09:45:55

Странно. Мне в течении 3 х дней выдают новый график с печатями, прошитый. Когда делаю досрочное погашение, беру телефон у менеджера, через 2 дня звоню узнать готово или нет, на 3й день забираю.

А в каком банке Вы обслуживаетесь? Если не секрет

народ, по закону максимальный платеж от ЗП 50%.

вопрос, 50% от чистой зп или от грязной??? на руки всмысле или до вычета всех налогов ?

О принятии такого закона что то не слыхал. Если знаете , то ссылку в студию.

А так БВУ обычно рассматривают только "чистую" зп, за вычетом всех обязательных платежей.

Кто оформлял ипотеку в Казкоме? Если у собственника техпаспорт не переоформлен, там фамилия предыдущего собственника, то могут быть какие-либо затруднения при получении ипотеки? Прошу откликнуться знающих.

А что говорят манагеры банка? С тех.паспортами не сталкивался, но по гос.актам могу сказать что если гос.акт старого образца и там фамилия старого владельца, новому владельцу в юстиции не зарегистрируют права без гос.акта нового образца.

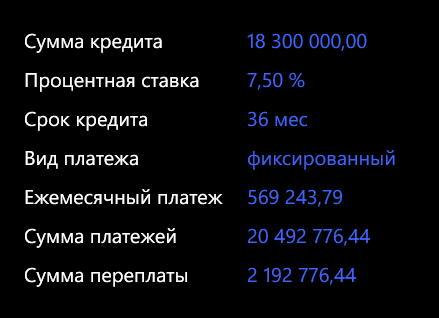

ДД. Сегодня случайно зашла в жилстройсбербанк, послушала про условия займа. Был пример стоимость квартиры 100 000$, есть 50% первоначального взноса. В общем сотрудник посчитал за 3 года переплату в 4 млн тенге, т.е они берут 7,5 от 100 000. Подскажите, а в случае оформления ипотеки в другом банке, будут считать проценты от 100 тыс или от 50 тыс?

Что то Вы неправильные данные даете.ДД. Сегодня случайно зашла в жилстройсбербанк, послушала про условия займа. Был пример стоимость квартиры 100 000$, есть 50% первоначального взноса. В общем сотрудник посчитал за 3 года переплату в 4 млн тенге, т.е они берут 7,5 от 100 000. Подскажите, а в случае оформления ипотеки в другом банке, будут считать проценты от 100 тыс или от 50 тыс?

Какие неправильные данные я дала? У меня даже лист лежит, в котором менеджер нарисовал, 100 от которых 7,5, через три года залог в 50 покрывает остаток и если что то останется выплатить, то тогда 4.5 процента. Только тут тоже не ясно от остатка или от первоначальной стоимости. И несколько раз повторил, что ипотека не выгоднее. Я пришла домой и посчитала ипотеку от 50 и она очень даже выгоднее. Вот поэтому я задала вопрос здесь, чтобы получить ответ от бывалых, действительно ли это так? Или ипотека тоже от полной стоимости считается?Что то Вы неправильные данные даете.ДД. Сегодня случайно зашла в жилстройсбербанк, послушала про условия займа. Был пример стоимость квартиры 100 000$, есть 50% первоначального взноса. В общем сотрудник посчитал за 3 года переплату в 4 млн тенге, т.е они берут 7,5 от 100 000. Подскажите, а в случае оформления ипотеки в другом банке, будут считать проценты от 100 тыс или от 50 тыс?

wp_ss_20141102_0001.png

Банки считают проценты от суммы долга, а не от стоимости обьекта. Зисключением БЦК с продуктом "ипотека люкс", там как будто 8% а по факту 16%.

Наверное вы имели ввиду это http://www.hcsbk.kz/156 .Какие неправильные данные я дала? У меня даже лист лежит, в котором менеджер нарисовал, 100 от которых 7,5, через три года залог в 50 покрывает остаток и если что то останется выплатить, то тогда 4.5 процента. Только тут тоже не ясно от остатка или от первоначальной стоимости. И несколько раз повторил, что ипотека не выгоднее. Я пришла домой и посчитала ипотеку от 50 и она очень даже выгоднее. Вот поэтому я задала вопрос здесь, чтобы получить ответ от бывалых, действительно ли это так? Или ипотека тоже от полной стоимости считается?Что то Вы неправильные данные даете.ДД. Сегодня случайно зашла в жилстройсбербанк, послушала про условия займа. Был пример стоимость квартиры 100 000$, есть 50% первоначального взноса. В общем сотрудник посчитал за 3 года переплату в 4 млн тенге, т.е они берут 7,5 от 100 000. Подскажите, а в случае оформления ипотеки в другом банке, будут считать проценты от 100 тыс или от 50 тыс?

Банки считают проценты от суммы долга, а не от стоимости обьекта. Зисключением БЦК с продуктом "ипотека люкс", там как будто 8% а по факту 16%.

Этот он вообще не рассматривал, сказал не выгодный. Рассматривал именно если есть 50% и брать займ сейчас. Если копить на депозите, тогда сказал если хотя бы год пройдет, то будет 5%, но все от тех же 100 тыс.Наверное вы имели ввиду это http://www.hcsbk.kz/156 .Какие неправильные данные я дала? У меня даже лист лежит, в котором менеджер нарисовал, 100 от которых 7,5, через три года залог в 50 покрывает остаток и если что то останется выплатить, то тогда 4.5 процента. Только тут тоже не ясно от остатка или от первоначальной стоимости. И несколько раз повторил, что ипотека не выгоднее. Я пришла домой и посчитала ипотеку от 50 и она очень даже выгоднее. Вот поэтому я задала вопрос здесь, чтобы получить ответ от бывалых, действительно ли это так? Или ипотека тоже от полной стоимости считается?Что то Вы неправильные данные даете.ДД. Сегодня случайно зашла в жилстройсбербанк, послушала про условия займа. Был пример стоимость квартиры 100 000$, есть 50% первоначального взноса. В общем сотрудник посчитал за 3 года переплату в 4 млн тенге, т.е они берут 7,5 от 100 000. Подскажите, а в случае оформления ипотеки в другом банке, будут считать проценты от 100 тыс или от 50 тыс?

Банки считают проценты от суммы долга, а не от стоимости обьекта. Зисключением БЦК с продуктом "ипотека люкс", там как будто 8% а по факту 16%.

Процент по займу в любом графике любого банка каждым месяцем уменьшается, поскольку платеж состоит из вознаграждения за месяц и погашения основного долга. Я так думаю от 100% он посчитал если не будет первоначалки и вы должны будете до трех лет набрать 50% основного долга и выплачивать вознаграждения. Если у Вас есть 50%, то вам не надо ждать три года и можно погашать основной долг. У них эффективная ставка 11.9% или около этого получается. Хоть на 1% но все равно выгоднее БВУ. P.s. Я такой же как вы потенциальный клиент банка.

Думать, потом делать. Не наоборот!

на сколько мне известно, не больше 30% от семьи, от официальной конечно.народ, по закону максимальный платеж от ЗП 50%.

вопрос, 50% от чистой зп или от грязной??? на руки всмысле или до вычета всех налогов ?

Форте Лайф Долгосрочная аренда с последующим выкупом

АО "Страховая компания "Форте Лайф" предлагает программу накопительного страхования недвижимости и жизни, благодаря которой Вы получаете уникальную возможность приобретения недвижимости в рассрочку, сроком от 10-ти до 30-ти лет без переплаты и подтверждения о доходах.

Краткое описание программы:

1) Клиент подбирает недвижимость, которую желает приобрести.

2) Клиент оплачивает первоначальный взнос. (Примерно 12% от рыночной стоимости выбранной недвижимости).

3) Компания выкупает эту недвижимость у продавца.

4) Компания предоставляет выкупленную недвижимость клиенту в аренду с последующим выкупом, без переплаты, согласно нотариально заверенному договору аренды.

5) После последнего платежа недвижимость переходит в собственность клиента.

Ктонить слышал ? есть может у кого опыт?

Форте Лайф Долгосрочная аренда с последующим выкупом

АО "Страховая компания "Форте Лайф" предлагает программу накопительного страхования недвижимости и жизни, благодаря которой Вы получаете уникальную возможность приобретения недвижимости в рассрочку, сроком от 10-ти до 30-ти лет без переплаты и подтверждения о доходах.

Краткое описание программы:

1) Клиент подбирает недвижимость, которую желает приобрести.

2) Клиент оплачивает первоначальный взнос. (Примерно 12% от рыночной стоимости выбранной недвижимости).

3) Компания выкупает эту недвижимость у продавца.

4) Компания предоставляет выкупленную недвижимость клиенту в аренду с последующим выкупом, без переплаты, согласно нотариально заверенному договору аренды.

5) После последнего платежа недвижимость переходит в собственность клиента.

Ктонить слышал ? есть может у кого опыт?

Вообще какая то украинская компания это. Интересно в чем тогда их интерес, если без переплаты?

Кто оформлял ипотеку в Казкоме? Если у собственника техпаспорт не переоформлен, там фамилия предыдущего собственника, то могут быть какие-либо затруднения при получении ипотеки? Прошу откликнуться знающих.

Банк потребует привести документы в соответствие. Но может принять решение, но выдачу займа будет производить после приведения документов в соответствие

Наверное вы имели ввиду это http://www.hcsbk.kz/156 .Этот он вообще не рассматривал, сказал не выгодный. Рассматривал именно если есть 50% и брать займ сейчас. Если копить на депозите, тогда сказал если хотя бы год пройдет, то будет 5%, но все от тех же 100 тыс.

Процент по займу в любом графике любого банка каждым месяцем уменьшается, поскольку платеж состоит из вознаграждения за месяц и погашения основного долга. Я так думаю от 100% он посчитал если не будет первоначалки и вы должны будете до трех лет набрать 50% основного долга и выплачивать вознаграждения. Если у Вас есть 50%, то вам не надо ждать три года и можно погашать основной долг. У них эффективная ставка 11.9% или около этого получается. Хоть на 1% но все равно выгоднее БВУ. P.s. Я такой же как вы потенциальный клиент банка.

Да что вы спорите)))) Просто у ЖССБ фишка в том, что они прокручивают ваши 50% три года на депозите, поэтому процент у них накручивается на все 100%... Если у вас нету депозита в ЖССБ и вы не накопили 50% и нету 3 года, соответственно это невыгодно... В БВУ процент накручивается на оставшуюся сумму, на сумму займа то бишь, если вы первоначальный взнос вносите 50% - вы отдаете их покупателю, а остальные 50% вы берете в кредит в банке и на эту сумму накручивается процент. А в ЖССБ другая ипотека, надо накопить три года ровно 50% и тогда на оставшуюся сумму будут накручивать 5%. А если нет этих показателей, то вы берете предварительный займ, где подразумевается, что одновременно накапливаете на первоначальный (даже если вы одним махом положили 50%) но нет 3 года, жссб будет их прокручивать и получать прибыль))) а вы будете платить процент равный в БВУ))) и через три года будет вам счастье))) три года и шесть месяцев если точнее)))

Наверное вы имели ввиду это http://www.hcsbk.kz/156 .Этот он вообще не рассматривал, сказал не выгодный. Рассматривал именно если есть 50% и брать займ сейчас. Если копить на депозите, тогда сказал если хотя бы год пройдет, то будет 5%, но все от тех же 100 тыс.

Процент по займу в любом графике любого банка каждым месяцем уменьшается, поскольку платеж состоит из вознаграждения за месяц и погашения основного долга. Я так думаю от 100% он посчитал если не будет первоначалки и вы должны будете до трех лет набрать 50% основного долга и выплачивать вознаграждения. Если у Вас есть 50%, то вам не надо ждать три года и можно погашать основной долг. У них эффективная ставка 11.9% или около этого получается. Хоть на 1% но все равно выгоднее БВУ. P.s. Я такой же как вы потенциальный клиент банка.

Да что вы спорите)))) Просто у ЖССБ фишка в том, что они прокручивают ваши 50% три года на депозите, поэтому процент у них накручивается на все 100%... Если у вас нету депозита в ЖССБ и вы не накопили 50% и нету 3 года, соответственно это невыгодно... В БВУ процент накручивается на оставшуюся сумму, на сумму займа то бишь, если вы первоначальный взнос вносите 50% - вы отдаете их покупателю, а остальные 50% вы берете в кредит в банке и на эту сумму накручивается процент. А в ЖССБ другая ипотека, надо накопить три года ровно 50% и тогда на оставшуюся сумму будут накручивать 5%. А если нет этих показателей, то вы берете предварительный займ, где подразумевается, что одновременно накапливаете на первоначальный (даже если вы одним махом положили 50%) но нет 3 года, жссб будет их прокручивать и получать прибыль))) а вы будете платить процент равный в БВУ))) и через три года будет вам счастье))) три года и шесть месяцев если точнее)))

Не чего мы не спорим, а выясняем правильно ли я поняла, так как менеджеры говорят быстро, меняют входные показатели и показывают выходные, которые не ясно как рассчитывались. Вам спасибо, за прояснение ситуации.

Форте Лайф Долгосрочная аренда с последующим выкупом

АО "Страховая компания "Форте Лайф" предлагает программу накопительного страхования недвижимости и жизни, благодаря которой Вы получаете уникальную возможность приобретения недвижимости в рассрочку, сроком от 10-ти до 30-ти лет без переплаты и подтверждения о доходах.

Краткое описание программы:

1) Клиент подбирает недвижимость, которую желает приобрести.

2) Клиент оплачивает первоначальный взнос. (Примерно 12% от рыночной стоимости выбранной недвижимости).

3) Компания выкупает эту недвижимость у продавца.

4) Компания предоставляет выкупленную недвижимость клиенту в аренду с последующим выкупом, без переплаты, согласно нотариально заверенному договору аренды.

5) После последнего платежа недвижимость переходит в собственность клиента.

Ктонить слышал ? есть может у кого опыт?

На мой взгляд программа имеет следующие недостатки для клиента:

1. Собственность в течении всего срока находится в собственности компании, соответсвенно прописаться будет сложно. В случае с ипотекой недвижимость оформляется на вас, только она будет обременена залогом.

2. Если Компанию обанкротят, ликвидируют то ваша квартира/дом могут уйти с молотка в счет погашения долгов Компании. Трудно будет вернуть даже ту сумму которую вы заплатили.

3. Ничто не делается на рынке без экономической выгоды. Зачем Компании ваши 12 тенге, если у него есть 100 тенге или даже 88 тенге? процент который вы должны заплатить банку за ипотеку возможно тут заложен в страховой премии..

подскажите пожалуйста,дадут мне ипотеку при зарплате 120 000.Около 70 % от стоимости квартиры есть,нужно добрать примерно 30 000$

Дадут.При таком взносе могут дать и без подтверждения.

скажите,а в какой банк лучше обратится. ЗП получаю в народном,стоит туда идти?

пользователей: 0, неизвестных прохожих: 0, скрытых пользователей: 0

Размещение рекламы на сайте Предложения о сотрудничестве Служба поддержки пользователей

© 2011-2022 vse.kz. При любом использовании материалов Форума ссылка на vse.kz обязательна.

Наверх

Наверх