Войти

Войти Регистрация

Регистрация

Тема закрыта

Тема закрытаСкорее всего вы имеете в виду период капитализации, ежедневно или ежемесячно. Чисто по цифрам, при прочих равных условиях, вклад с ежедневной капитализацией даст больший доход. На практике вы почувствуете хоть какую-нибудь существенную разницу, если будете хранить от миллиона и более. Если меньше миллиона - разница в доходах две-три тысячи тенге по нынешним годовым ставкам.

Депозиты [часть 3]

Автор Администратор, 07.12.2016, 17:29

Наверх

Наверх

#2843

Отправлено 19.02.2019, 13:43:33

Отправлено 19.02.2019, 13:43:33

SanKet

-

- В доску свой

- 6 764 сообщений

Всё бывает, всё пройдёт.

Рисуешь таблицы в экселе, одну с ежедневным начислением, вторую с ежемесячным, с годовым, и наглядно видишь как и что.

А это очень сложно? Там в эксцеле какие-то готовые шаблоны есть или самому формулы в клетки вбивать нужно? Я редко пользовался эксцелем для расчётов, но если сделать эти таблицы несложно для чайника, то хотелось бы узнать, как.

#2844

Отправлено 19.02.2019, 19:58:36

Дядя Нортон

-

- В доску свой

- 29 280 сообщений

Золотое правило: у кого золото, того и правила.

Рисуешь таблицы в экселе, одну с ежедневным начислением, вторую с ежемесячным, с годовым, и наглядно видишь как и что.

А это очень сложно? Там в эксцеле какие-то готовые шаблоны есть или самому формулы в клетки вбивать нужно? Я редко пользовался эксцелем для расчётов, но если сделать эти таблицы несложно для чайника, то хотелось бы узнать, как.

готовых шаблонов и в экселе и в опенофисе море. Поиск приведет куда надо

#2845

Отправлено 20.02.2019, 07:16:43

Это не Я!!!

-

- Свой человек

- 701 сообщений

Рисуешь таблицы в экселе, одну с ежедневным начислением, вторую с ежемесячным, с годовым, и наглядно видишь как и что.

А это очень сложно? Там в эксцеле какие-то готовые шаблоны есть или самому формулы в клетки вбивать нужно? Я редко пользовался эксцелем для расчётов, но если сделать эти таблицы несложно для чайника, то хотелось бы узнать, как.

готовых шаблонов и в экселе и в опенофисе море. Поиск приведет куда надо

Действия те же, что и на калькуляторе, только пишешь в таблицу, и всего то, намного быстрее чем шаблон найти.

#2846

Отправлено 20.02.2019, 18:41:55

NastyaNS3

-

- Завсегдатай

- 240 сообщений

Пользуюсь собственноручно составленными универсальными шаблонами. Все нужные формулы уже внесены. Расчёт вкладов с учётом промежуточных пополнений и снятий. Различный период капитализации на выбор (ежедневно, еженедельно, ежемесячно, ежеквартально, ежегодно, другое). Срок вклада - от 1 месяца до 10 лет, с возможностью в любой день досрочно закрыть вклад и зафиксировать сумму остатка в расчётах. Тип расчёта для банковского года 30/360, факт/360, факт/365, факт/факт. Настраиваемый день начисления процентов (каждое первое, последнее, другое число месяца). Допускается ручная корректировка расчётов в случае необходимости.

Таблицу можно использовать как для реальных расчётов, так и в качестве песочницы. Можно посмотреть данные на любой день в течение срока действия вклада. Посмотреть остаток на счёте в середине месяца с учётом начислений за неполный срок от последней даты капитализации. Посмотреть начисления и сумму остатка по вкладу от первого до последнего месяца вне зависимости от текущей даты. Посмотреть остаток на счёте в день закрытия вклада.

Алгоритм расчётов подходит для большинства местных банков. В настройках предусмотрен альтернативный алгоритм, не проверенный на практике, когда расчёт очередного периода происходит с задержкой на один день после любой операции (пополнение, снятие, начисление процентов). Такой хитрый алгоритм, например, использует банк РБК (кому интересно - читайте ветку РБК, посты осени 2018 года). Поэтому, за расчёт по второму алгоритму не ручаюсь. Также при переносе дат начислений процентов в выходные дни (некоторые банки так делают) таблица при необходимости корректируется вручную.

Расчёты выдаются в виде компактной автоматически создаваемой хронологической таблицы. Пополнения и снятия автоматически "вклиниваются" в хронологию. Ведётся отсчёт дней действия вклада и оставшихся дней до закрытия. Показывается общая доходность по вкладу, фактический доход на текущую дату, доход за день, доход за неделю, прочие данные.

На каждом листе расположен инфо-органайзер. Остатки на сопутствующих счетах (бонус, эл. кошелёк, карта). Логин/пароль для входа в интернет-банкинг и гиперссылка на сайт. Сведения о банке, номер счёта, конец операционного дня и так далее.

Имеются две итоговые сводные таблицы. Одна - краткая с самыми востребованными данными. Вторая - на отдельном листе, подробная, с возможностью отследить суммарные движения сразу по всем депозитным вкладам за избранный период. Статистика и отчёты раздельно для вкладов в разных валютах. Подсчёт общего баланса в базовой валюте.

В Excel-книге ведётся расчёт сразу для 11 депозитов. Итоговая таблица также ориентирована на 11 вкладов с возможностью разбивки на группы.

Актуальная версия книги ещё не публиковалась. Отличие от прошлых версий - полностью переработаны формулы, исправлены ошибки, изменена структура документа. Для работы с файлом требуется минимальный навык знакомства с Excel.

Полностью авторская разработка.

#2847

Отправлено 21.02.2019, 08:02:37

Это не Я!!!

-

- Свой человек

- 701 сообщений

Полностью авторская разработка.

Замечательно.

Только вот заработки от депозитов не столь велики, чтобы тратить деньги на вашу программу, которая не принесёт ни одной копейки дохода.

Мы уж как нибудь сами на коленке посчитаем.

#2848

Отправлено 21.02.2019, 13:42:41

Ростислав

-

- Читатель

- 3 215 сообщений

А зачем таблицы?

Главное - итог в конце срока, а его считают возведением в степень. Онлайн.

http://calculat.ru/k...lyator-stepenej

10% годовых:

1 раз в год = 1,10

ежемесячно = 1,1047218321388

ежедневно = 1,1051644102527

Сообщение отредактировал Ростислав: 21.02.2019, 13:43:20

#2849

Отправлено 21.02.2019, 14:56:14

NastyaNS3

-

- Завсегдатай

- 240 сообщений

Это верно когда сделали один начальный взнос и больше ничего не меняли, и календарный день открытия вклада совпадает с календарным днём начисления процентов. Не обязательно ведь открыть деп, например, в Каспи строго первого числа месяца, делать операции тоже исключительно по первым дням месяца и закрыть деп в первое число месяца. При наличии промежуточных операций, пополнений, снятий в разные дни простым возведением в степень не обойтись. И не всегда нужно знать итог в конце срока. Мне интересно узнать, сколько будет суммарно всех активов по всем разным вкладам, открытым в разные сроки и с разными условиями к какой-нибудь опредёленной дате.

#2850

Отправлено 21.02.2019, 14:58:26

Skypetr

-

- Завсегдатай

- 107 сообщений

10% годовых:

1 раз в год = 1,10

ежемесячно = 1,1047218321388

ежедневно = 1,1051644102527

Что-то неверно в ваших расчетах.

У меня так получается :

ежемесячно = 1.1^(1/12) = 1,0079741404289

ежедневно = 1.1^(1/365) = 1,00026115787607

#2851

Отправлено 21.02.2019, 15:04:44

Skypetr

-

- Завсегдатай

- 107 сообщений

Пользуюсь собственноручно составленными универсальными шаблонами.

.....................

Полностью авторская разработка.

Какая-то незавершенность в вашем посте. Где и как посмотреть-оценить-заполучить эту чудо-считалочку ?

#2852

Отправлено 21.02.2019, 16:50:22

SIMP

-

- В доску свой

- 4 752 сообщений

Какая-то незавершенность в вашем посте. Где и как посмотреть-оценить-заполучить эту чудо-считалочку ?Версия №1 давно уже была выложена Настей на форуме, поищите. Я получил от нее еще ранее, на имейл, с просьбой купить шоколадку если понравится. Честно не купил, потому что руки не дошли, каюсь и еще одна причина, я понял что абсолютно не шарю в экселе, куда там, что вписывать (отсталый я )+ я страшно ленив и вписывать куда либо, свои приход, расход, меня фиг заставишь. Цифр, буков много, а желания что то вбивать мало. Посчитать правильность ведения начисления банком, можно и по быстрому на коленке или воспользовавшись каким нибудь онлайн калькулятором.. и тут еще много факторов играют значение. Все равно когда, вбиваешь, нужно знать как вбивать, какой датой. Допустим в том же алтынае пополнив сумму в теже 19:00 она пройдет аж послезавтра. Никакой калькулятор это не понимает, даже самый крутой в мире - калькулятор Насти. + банки считают по разному, даже по методу 30/360 (германск)

#2853

Отправлено 21.02.2019, 23:22:18

Ростислав

-

- Читатель

- 3 215 сообщений

Что-то неверно в ваших расчетах. У меня так получается : ежемесячно = 1.1^(1/12) = 1,0079741404289 ежедневно = 1.1^(1/365) = 1,00026115787607Для 10% годовых, т е для 0,10:

Ежемесячно = (1 + 0,10/12) в 12-й степени;

Ежедневно = (1 + 0,10/360) в 360-й степени.

На смену Электронике МК-51 пришли онлайн-калькуляторы.

#2855

Отправлено 22.02.2019, 13:11:38

Ростислав

-

- Читатель

- 3 215 сообщений

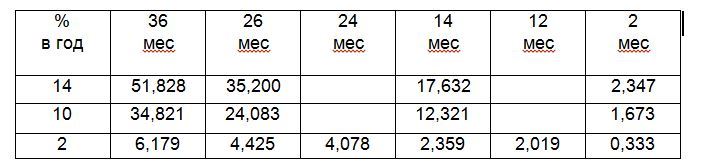

Постарался детальнее изложить доходность взносов в ЖССБ по сравнению с аналогичными взносами в другой БВУ.

Теоретически выглядит так:

Депозит в ЖССБ и в БВУ можно представить в таком виде –

1 – Первоначальный взнос – лежит 36 мес = 51,828% против 6,179%

Т е разница = -45,65%, но сумма мизерная – 10 тыс тенге.

Невелика потеря – минус 4565 тенге

2 – 200МРП1-й год – лежит 26 мес = 35,200% против 25,240% (4,425% за 26 мес + 20% премия + 0,815% за 24 мес премии (0,20х4,078%))

Т е разница = -10% за 26 мес с суммы в 200МРП = 500 тыс тенге не в пользу ЖССБ,

потеря уже существеннее – минус 50 тыс тенге,

а значит этот взнос (200МРП1-й год) в ЖССБ нести не нужно.

3 – 200МРП2-й год – лежит 14 мес = 17,632% против 22,763% (2,359% за 14 мес + 20% премия + 0,404% за 12 мес премии (0,20х2,019%))

Т е разница = +5,13% за 14 мес с суммы 200МРП = 500 тыс тенге

Навар – плюс 15 тыс тенге

4 – 200МРП3-й год – лежит 2 мес = 2,347% против 20,333% (0,333% за 2 мес + 20% премия)

Т е 20,33% за 2-3 месяца с суммы 200МРП = 500 тыс тенге

Вот из-за чего открывают депозит ЖССБ – из-за разницы = +18% или плюс 90 тыс тенге.

Вывод – 3 взноса в ЖССБ(1,3 и 4) дадут Вам 100 тыс дополнительного дохода по сравнению с аналогичными взносами в БВУ с 14 % годовых.

Для 10 % легко посчитать что выигрыш будет выше и взносов уже 4 (1,2,3 и 4) – 7%(1,1%+5,3%+0,6%). Ещё плюс 35 тыс тенге.

Решение - Пойду открывать вклад в ЖССБ в феврале, чтобы 1 раз через 3 года в декабре внести 201 МРП.

Сообщение отредактировал Ростислав: 22.02.2019, 13:19:29

#2856

Отправлено 22.02.2019, 13:21:24

Rus2013

-

- В доску свой

- 1 402 сообщений

Нужно было раньше открывать сотни депозитов пустышек. Потом в последнюю премию перекидывать на родню и кидать 200мрп. Так уже давно многие зарабатывают. Сейчас чуть усложнили, 15 тысяч при открытии .Но тем не менее это выгоднее БВУ.Постарался детальнее изложить доходность взносов в ЖССБ по сравнению с аналогичными взносами в другой БВУ.

Теоретически выглядит так:

Депозит в ЖССБ и в БВУ можно представить в таком виде –Таблица не вставляется почему то

Решение - Пойду открывать вклад в ЖССБ в феврале, чтобы 1 раз через 3 года в декабре внести 201 МРП.

#2857

Отправлено 22.02.2019, 13:35:32

Ростислав

-

- Читатель

- 3 215 сообщений

Сейчас чуть усложнили, 15 тысяч при открытииСтранно, что никто не догадался в ЖССБ прикрыть это введением премии только при наличии ежемесячных взносов.

Так уже давно многие зарабатывают.Это если родственники после перевода вклада на них деньги вернут.

#2858

Отправлено 22.02.2019, 14:04:46

NastyaNS3

-

- Завсегдатай

- 240 сообщений

Кто спрашивал выше про шаблоны для расчётов депозитных вкладов. Вот гляньте на моём яндекс-диске: https://yadi.sk/d/hsrcW4-4hXDLE

Расчёты в таблице совпадают с реальными выписками большинства местных банков. Об ошибках пишите в личку. Примерно раз в год делаю обновление с учётом выявленных проблем.

Пара примечаний:

Первое.

Как правило Excel-файлы, скачанные с интернета, при открытии доступны только для чтения без возможности проводить в нём какие-либо записи.

Для разблокировки файла нужно:

- перейти в папку, куда вы его скачали;

- нажать по значку файла ПРАВОЙ кнопкой мыши;

- выбрать пункт "СВОЙСТВА";

- на вкладке "ОБЩИЕ" в разделе "АТРИБУТЫ" нажать кнопку "РАЗБЛОКИРОВАТЬ";

- затем нажать "ПРИМЕНИТЬ" и "OK" .

Второе.

Много вопросов по алгоритму "B" (для банка РБК). Ничего не гарантирую, нет возможности сравнить с реальными выписками.

Обнаружена ошибка для периодов февраль-март при комбинации настроек "ежемесячная капитализация + германский тип расчёта + начисления в последний день месяца". Такая комбинация применяется на одном из депозитов в Евразийском банке. Знаю как исправить, но жду последнего дня марта, чтобы убедиться, сравнив с реальным интернет-банкингом.

К файлу прикрепляю справочное описание.

Количество пользователей, читающих эту тему: 0

пользователей: 0, неизвестных прохожих: 0, скрытых пользователей: 0