Войти

Войти Регистрация

Регистрация

Тема закрыта

Тема закрыта Об утверждении ПРР-2020.pdf 465,29К

Количество загрузок: 2244

Об утверждении ПРР-2020.pdf 465,29К

Количество загрузок: 2244

Жилстройсбербанк Казахстана [часть 3]

Автор Администратор, 22.08.2013, 12:21

#31716595

Отправлено 21.02.2015, 12:26:54

Закреплено

Отправлено 21.02.2015, 12:26:54

Закреплено

Sagic

-

- Свой человек

- 635 сообщений

С условиями и требованиями Программы "Доступное жилье-2020“, которая с 1 января 2015 года утратила силу как самостоятельный документ, но стала частью Программы развития регионов до 2020 года (Приложение 3 “Механизм осуществления жилищного строительства“), можно ознакомиться по ссылке http://adilet.zan.kz...ocs/P1400000728 или в прикрепленном файле (начинается со стр. 64).

Об утверждении ПРР-2020.pdf 465,29К

Количество загрузок: 2244

Об утверждении ПРР-2020.pdf 465,29К

Количество загрузок: 2244

Наверх

Наверх

#3462

Отправлено 09.01.2015, 16:20:11

RomaR3

-

- Завсегдатай

- 237 сообщений

2 dalila

А что по вашему, в разном контексте понятия жилзайм и договорная сумма имеют разный смысл?

Я извиняюсь, там действительно у вас не обычный случай. Вы ведь займ брали под залог одной квартиры, а за эти деньги купили совсем другую недвижимость. Обычно если ДС = 10000000 тг, то подразумевается, что заемщик купит жилье за 10000000 или более тг. Изначально, так и заключается договор о ЖСС. Но, в любом случае по закону займом считается 5000000 тг а не 10000000. Вообщем, желаю удачи Вам.

#3463

Отправлено 09.01.2015, 16:32:19

Baxa

-

- В доску свой

- 1 759 сообщений

Это в контексте "залоговое обеспечение", мы же говорим в контексте "подтверждение целевого использования займа". Это также разные категории.

а не могут потом повернуть так что вы использовали займ не по назначению?

ведь у вас уже была сумма в 5 млн в виде накоплений, на которые можно купить дом не прибегая к получению кредита и тогда целью было не приобретение жилья, а получение дешевого займа на другие цели.

#3464

Отправлено 09.01.2015, 16:48:09

Rus2013

-

- В доску свой

- 1 402 сообщений

Dalia ,а займ у вас был ПРОМЕЖУТОЧНЫЙ? Вы говорите что поставили на залог недвижимость,значит продавцу дали 10 млн тенге.5 млн остается у вас а на остальные покупаете за 5 млн дом и хотите поставить его на залог ,а первый залог снять?Просто на сколько я понимаю такое возможно только при ЖИЛИЩНОМ займе.Иначе появляется возможность выводить деньги из системы.При ПРОМЕЖУТОЧНОМ займе ваши 5 млн лежат на депозите у ЖССБ и маринуются до нужного ОП а вам дают 10 млн ЗАЙМ то есть все 10 млн являются банковскими. Честно говоря голова кругом.

#3465

Отправлено 09.01.2015, 17:41:14

dalila

-

- В доску свой

- 6 455 сообщений

Dalia ,а займ у вас был ПРОМЕЖУТОЧНЫЙ? Вы говорите что поставили на залог недвижимость,значит продавцу дали 10 млн тенге.5 млн остается у вас а на остальные покупаете за 5 млн дом и хотите поставить его на залог ,а первый залог снять?Просто на сколько я понимаю такое возможно только при ЖИЛИЩНОМ займе.Иначе появляется возможность выводить деньги из системы.При ПРОМЕЖУТОЧНОМ займе ваши 5 млн лежат на депозите у ЖССБ и маринуются до нужного ОП а вам дают 10 млн ЗАЙМ то есть все 10 млн являются банковскими. Честно говоря голова кругом.

да, промежуточный, да, попозже хочу заменить залог. Замена залога не зависит от того какой займ, но речь не об этом, а о том, что нет правовой базы, которая бы заставила меня доказывать целевое использование моих жилищных сбережений, полученных вместе с займом в виде общей договорной суммы)

Сообщение отредактировал dalila: 09.01.2015, 17:42:13

#3466

Отправлено 09.01.2015, 18:11:37

dalila

-

- В доску свой

- 6 455 сообщений

Это в контексте "залоговое обеспечение", мы же говорим в контексте "подтверждение целевого использования займа". Это также разные категории.

а не могут потом повернуть так что вы использовали займ не по назначению?

ведь у вас уже была сумма в 5 млн в виде накоплений, на которые можно купить дом не прибегая к получению кредита и тогда целью было не приобретение жилья, а получение дешевого займа на другие цели.

вопрос в том, что когда я получала займ я еще не знала что куплю - готовый дом или буду строить). Попался вариант дома с буду строить. То есть остаток суммы идет на стройку, но я не хочу этого доказывать просто из принципа и вредности))) на самом деле, на покупку ушло 60% от ДС.

#3467

Отправлено 09.01.2015, 18:19:58

Rus2013

-

- В доску свой

- 1 402 сообщений

Dalila еще раз повторюсь при ПРОМЕЖУТОЧНОМ займе вам дали не ВАШИ деньги 5млн +5 займ а все 10 млн являются ЗАЙМОМ. Поэтому вам нужно доказать целевое использован 10 млн.Ваши 5 млн лежат в ЖССБ и набирают ОП.Как достигнут показателя 16 вас переведут на жилищный займ.А то получается что вам дают 5 млн под 8,5 % ,а вы тут же можете их положить под 10% на депозит .В таком случае ПОВТОРЮСЬ ,появляется возможность выводить деньги из системы,что приведет к крушении пирамиды. В вашем кредитном договоре должно быть прописано что вам выдали займ 10 млн.тенге.Это так?

#3468

Отправлено 09.01.2015, 19:45:46

zhanarlb

-

- Гость

- 15 сообщений

ПС2: перелопатила законодательство - банк не имеет право требовать целевое подтверждение для всей договорной суммы (хотя зачем то в кредитном договоре он договорную сумму обозвал "займом"). В законе есть три четкие категории - договорная сумма, сумма вклада и жилищный заем (промежуточный и предварительный). Это юридически разные категории и просто по желанию банка их смешивать нельзя, выдумывая новые правила. Целевое подтверждение требуется только для жилищного займа, а это ровно 50% от договорной суммы в моем случае.

Тоже рассматривали этот вариант, менеджер банка нас сразу предупредила, что купленная кв может превышать ДС, но никак быть не меньше.

Я тоже клиент Жилстройсбербанка. Не знаю кто вам такое сказал, но стоимость купленной квартиры может превышать сумму займа, а не ДС. А сумма займа, если вы берете жилищный займ, равно ДС минус фактически накопленная сумма, то есть сумма займа может быть максимум 50% от договорной суммы. А если быть еще точнее, то сумма займа не может превышать 70% от оценочной стоимости квартиры.

ОП не созрел, вот мы и промежуточный заем рассматривали

#3469

Отправлено 09.01.2015, 22:07:04

RomaR3

-

- Завсегдатай

- 237 сообщений

Честно говоря голова кругом.

да, промежуточный, да, попозже хочу заменить залог. Замена залога не зависит от того какой займ, но речь не об этом, а о том, что нет правовой базы, которая бы заставила меня доказывать целевое использование моих жилищных сбережений, полученных вместе с займом в виде общей договорной суммы)

ПС2: перелопатила законодательство - банк не имеет право требовать целевое подтверждение для всей договорной суммы (хотя зачем то в кредитном договоре он договорную сумму обозвал "займом").

Тоже рассматривали этот вариант, менеджер банка нас сразу предупредила, что купленная кв может превышать ДС, но никак быть не меньше.

Я тоже клиент Жилстройсбербанка. Не знаю кто вам такое сказал, но стоимость купленной квартиры может превышать сумму займа, а не ДС. А сумма займа, если вы берете жилищный займ, равно ДС минус фактически накопленная сумма, то есть сумма займа может быть максимум 50% от договорной суммы. А если быть еще точнее, то сумма займа не может превышать 70% от оценочной стоимости квартиры.

ОП не созрел, вот мы и промежуточный заем рассматривали

Эх, вы, девчонки, )))). Так бы сразу и написали, что вы получили промежуточный займ, а не жилищный. Вообщем, Rus2013 все верно написал, в этом случае у вас вся сумма является займом, там нету ваших денег, ))).

#3470

Отправлено 09.01.2015, 22:28:01

Farmer

-

- Модератор

- 47 979 сообщений

Землю-крестьянам, фабрики-рабочим, деньги-банковским служащим

MODERATORIAL (Автоматическое сообщение от Farmer)

#3471

Отправлено 09.01.2015, 22:28:01

Farmer

-

- Модератор

- 47 979 сообщений

Землю-крестьянам, фабрики-рабочим, деньги-банковским служащим

MODERATORIAL (Автоматическое сообщение от Farmer)

#3472

Отправлено 09.01.2015, 22:29:01

Farmer

-

- Модератор

- 47 979 сообщений

Землю-крестьянам, фабрики-рабочим, деньги-банковским служащим

MODERATORIAL (Автоматическое сообщение от Farmer)

#3473

Отправлено 10.01.2015, 09:36:43

dalila

-

- В доску свой

- 6 455 сообщений

Эх, вы, девчонки, )))). Так бы сразу и написали, что вы получили промежуточный займ, а не жилищный. Вообщем, Rus2013 все верно написал, в этом случае у вас вся сумма является займом, там нету ваших денег, ))).

В законе о жссб написано по-другому)

#3479

Отправлено 10.01.2015, 18:45:28

tatarchik85

-

- Гость

- 15 сообщений

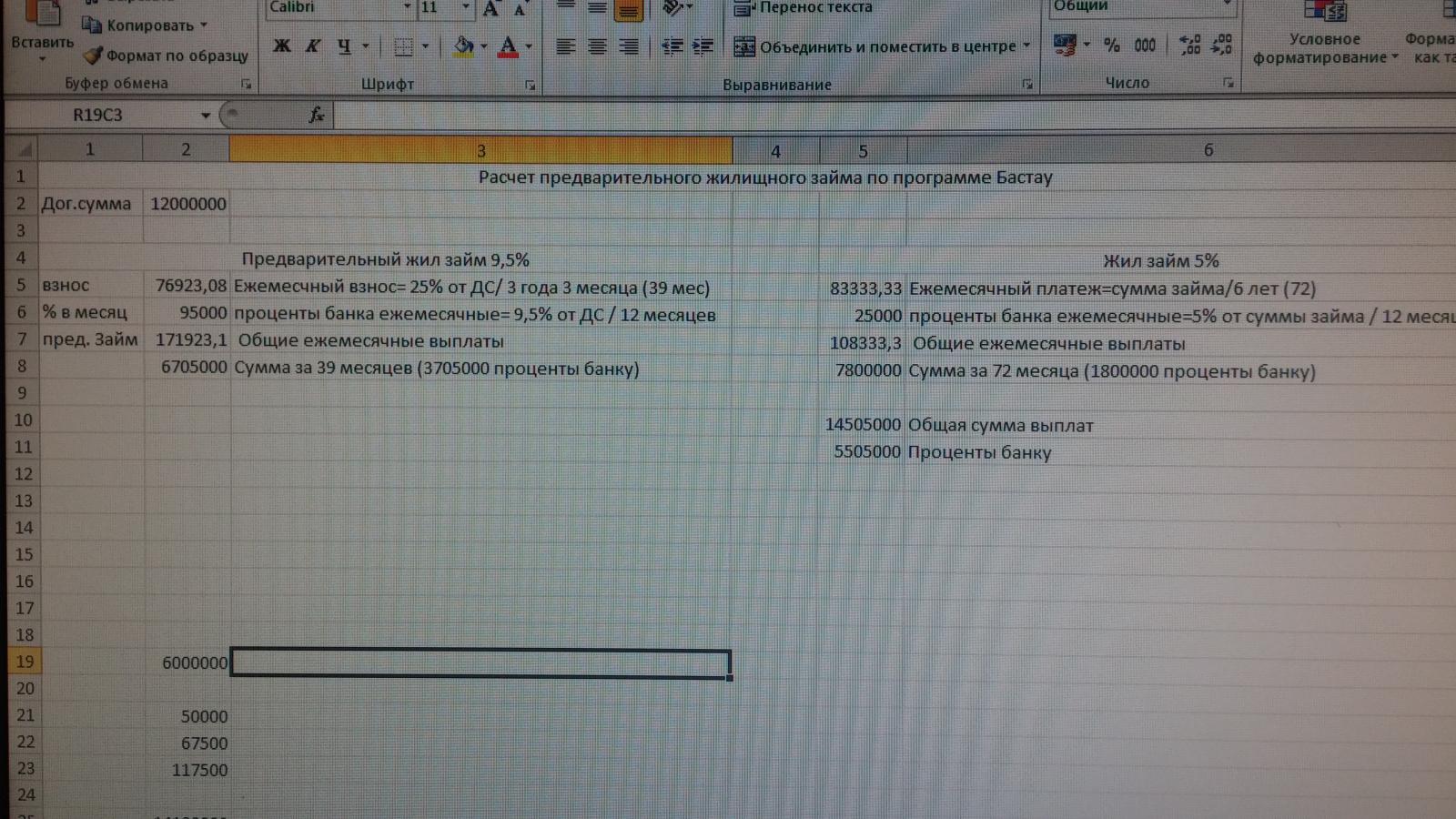

Добрый вечер, накидал таблицу по предварительному жил займу. Знающие люди, посмотрите пожалуйста, все ли правильно по моим расчетам или что-то упустил? Спасибо.

Прикреплённые изображения:

Сообщение отредактировал tatarchik85: 10.01.2015, 18:47:44

#3480

Отправлено 10.01.2015, 19:42:10

Sagic

-

- Свой человек

- 635 сообщений

До 10 февраля - в соответствии с пунктами 14 и 15 Правил начисления и выплаты премий государства по вкладамКто знает, когда будет начислена премия государства за 2014 год?

в жилищные строительные сбережения, утвержденных приказом Министра финансов Республики Казахстан от 18 октября 2012 года № 464: http://adilet.zan.kz...ocs/V1200008094

Количество пользователей, читающих эту тему: 1

пользователей: 0, неизвестных прохожих: 0, скрытых пользователей: 0

-

Yahoo (1)