Войти

Войти Регистрация

Регистрация

Спасибо, посоветую.

Ещё нашел в сети ОО "Оставим жилье народу", тоже по этой теме.

Тенденции рынка недвижимости в Алматы.

Автор Loft, 23.10.2009, 14:46

Наверх

Наверх

#42

Отправлено 25.10.2009, 12:54:38

Отправлено 25.10.2009, 12:54:38

georgegg

-

- Постоялец

- 320 сообщений

– Забыли добавить «а также вгоняют систему в одно место, т.к. не понимают, что творят». Никто не отрицает, что есть куча других факторов. Но если хотите, чтобы экономика была в коме – держите цены недоступными для большинства жителей.теоретики всегда изучают фундаментальные условия, а практики еще и частные случаи и условия. А так же ставят экспременты.

Ага, потенциальные списания треть портфелей и более. Международный авторитет замаран по полной. А вы говорите, о том, что всё в шоколаде. Чтобы говорить то, что вы говорите, надо с какой-то другой планеты прилететь.Так что посмотримв последующий период в какие условия попадут наши банки. пока им оч здорово помогают на гос уровне.

Правильно, многие научатся не только на чужих, но и на своих ошибках. Поэтому впредь будут гораздо осторожнее. При наших процентных ставках соглашаться на то, чтобы возвращать банку в 3 раза больше, чем занимали – безумство.А народ как себя поведет и так ясно.

Я ответил прямо на этот вопрос. Повторю ещё раз. Ваше сравнение ошибочно, потому что вы сравниваете два пузыря. Из такого сравнения невозможно определить переоценённость одного из рынков или сделать заключение о том, что цена на рынке оптимальная, в случае, если на обоих рынках пузыри.А вы уходите от прямого вопроса, типа сравнивая два пузыря...

получается, что у вас «блаблабла…» и ничего конкретногоблаблабла...

Повторюсь, это следует из обычного здравого подхода, основанного на том, что помимо расходов на жильё семья питается, покупает одежду, тратит деньги на досуг и образование детей.И кто им сказал, что недвижка жолжна стоить сколько то там зп семьи?!

Ну вот вы и распишите поподробнее, у меня физически нет времени в таких подробностях растолковывать. Расхождение в средних ценах и средних зарплатах слишком серьёзное, чтобы говорить о коренным образом иной ситуации при рассмотрении рынка по предлагаемым вами сегментам. 1200 долл в микрах очень много для слесаря, также много для среднего работника компании, и даже для большинства сотрудников финансового сектора, в котором кстати зп максимальные по рынку.семьи дворников? семьи слесаря? семь директора фармфирмы? Недвижка какая? дом, квартирка, котедж? саман в медеуском р-оне? Так саман в медеуском будет стоить дороже , чем котедж в Алатауском. потому как земля. по зп. что вы приводите какие то там данные о средней зп в Алмате? может не вы, может еще кто то...

-Если речь идёт о том, что некоторые фирмы платят неофициальную зп наличными своим сотрудникам, то такая зп не превышает нескольких сотен долларов – слишком малая коррекция, чтобы повлиять на общую ситуацию. Если же вы имеете в виду взятки, то советую сообщить об имеющихся у вас фактах в прокуратуру, и хотел бы напомнить вам о том, что вы можете понести уголовную ответственность за скрытие подобной информации. Во-вторых, в условиях кризиса люди начинают лучше считать деньги, и больше осознают, что имеет смысл просто посадить мздоимца, нежели идти у него на поводу. В-третьих, так как взяточники боятся возмездия, они имеют тенденцию покупать недвижимость за пределами КЗ, чтобы иметь возможность в случае чего бежать за рубежа зп в конвертах там учитывается?

Напоминаю также что в скором времени будет введено всеобщее декларирование доходов, что вероятно отсечёт часть нелегального нала.

Сообщение отредактировал georgegg: 25.10.2009, 12:59:22

#43

Отправлено 25.10.2009, 13:14:48

Данилов

-

- Завсегдатай

- 104 сообщений

Капитализм не для "тормозов". Купили в 2005, кризис шарахнул в 2007 в августе. Минимум год у них был. Спекуляции кратковременны, а в инвесторы им не перейти по причине недостатка средств, т.е. кишка тонка. Соболезную.У двух моих коллег народный банк отбирает квартиры, они не могут выплатить кредиты. Заложили квартиры в 2005-2006 году, купили землю С/Х, хотели перепродать, а сейчас она обесценилась и никому не нужна.

#44

Отправлено 25.10.2009, 13:57:29

select

-

- В доску свой

- 2 320 сообщений

Извиняюсь за бесконечные повторы постов, но мои сообщения удаляют, причем БЕЗВОЗВРАТНО. Поэтому чтобы сохранить хоть часть - буду размещать их в разных темах.

-------------------------------------------------------------------------------------------------------

Рынку недвижимости Алматы грозит полная катастрофа.

Для начала несколько ссылок. Попробуем почитать нашу любимую газету "Крыша" под другим углом.

Сайт "Крыша" Данные за 15.10.2009 г

http://krisha.kz/a/s...8744.html?all=1 Все 210 объявлений этого продавца "Grand Estate "

http://krisha.kz/a/s...8062.html?all=1 Все 205 объявлений этого продавца http://krisha.kz/a/s...6991.html?all=1 Все 164 объявлений этого продавца http://krisha.kz/a/s...7723.html?all=1 Все 62 объявления этого продавца Агентство SkyS http://krisha.kz/a/s...3516.html?all=1 Все 124 объявлений этого продавца Агентство Elit Agency http://krisha.kz/a/s...6673.html?all=1 Все 129 объявлений этого продавца Агентство Ануэль http://krisha.kz/a/s...7021.html?all=1 Все 82 объявления этого продавца http://krisha.kz/a/s...8170.html?all=1 Все 73 объявления этого продавца, Ира.

http://krisha.kz/a/s...4518.html?all=1 Все 139 объявлений этого продавца , Юлия.

http://krisha.kz/a/s...2138.html?all=1 Все 83 объявлений этого продавца . Агентство «Абсолют» http://krisha.kz/a/s...5838.html?all=1 Все 68 объявлений этого продавца. Агентство "Достар",

http://krisha.kz/a/s...0202.html?all=1 Все 67 объявлений этого продавца, Мухтар.

http://krisha.kz/a/s...9233.html?all=1 Все 74 объявлений этого продавца. Агентство «Аркада»

http://krisha.kz/a/s...1477.html?all=1 Все 84 объявления этого продавца «Kibris Premer Estate

http://krisha.kz/a/s...9371.html?all=1 Все 54 объявлений этого продавца

http://krisha.kz/a/s...7049.html?all=1 Все 53 объявлений этого продавца http://krisha.kz/a/s...5845.html?all=1 Все 49 объявлений этого продавца

http://krisha.kz/a/s...7694.html?all=1 Все 35 объявлений этого продавца

http://krisha.kz/a/s...0918.html?all=1 Все 31 объявлений этого продавца

http://krisha.kz/a/s...7787.html?all=1 Все 52 объявлений этого продавца

http://krisha.kz/a/s...6987.html?all=1 Все 54 объявлений этого

http://krisha.kz/a/s...8047.html?all=1 Все 27 объявления этого продавца

http://krisha.kz/a/s...1774.html?all=1 Все 23 объявлений этого продавца

http://krisha.kz/a/s...7832.html?all=1 Все 35 объявлений этого продавца

http://krisha.kz/a/s...8868.html?all=1 Все 27 объявлений этого

http://krisha.kz/a/s...3134.html?all=1 Все 35 объявлений этого продавца

http://krisha.kz/a/s...4667.html?all=1 Все 45 объявлений этого продавца

http://krisha.kz/a/s...2138.html?all=1 Все 36 объявлений этого продавца

http://krisha.kz/a/s...3735.html?all=1 Все 35 объявлений этого продавца

и т.д.

По этой выборке дано 2102 квартир из 8344 представленных в Крыше.

Это 25% квартир на рынке.

Получается , что 30-35 агентств недвижимости держат за горло полутора миллионный город. Именно по такому пути развивались события в Риге, там сейчас по 700 долларов за квадрат не покупают квартиры.А началось все с нереально высоких цен, потом агентства недвижимости пытались держать цены, но не смогли продавать квартиры и зарабатывать себе прибыль. В результате многие агентства обанкротились, а многие продавцы квартир стали продавать сами по любой цене(их давил внезапно выросший процент по ипотеке). В результате цены рухнули.

-------------------------------------------------------------------------------------------------------

Рынку недвижимости Алматы грозит полная катастрофа.

Для начала несколько ссылок. Попробуем почитать нашу любимую газету "Крыша" под другим углом.

Сайт "Крыша" Данные за 15.10.2009 г

http://krisha.kz/a/s...8744.html?all=1 Все 210 объявлений этого продавца "Grand Estate "

http://krisha.kz/a/s...8062.html?all=1 Все 205 объявлений этого продавца http://krisha.kz/a/s...6991.html?all=1 Все 164 объявлений этого продавца http://krisha.kz/a/s...7723.html?all=1 Все 62 объявления этого продавца Агентство SkyS http://krisha.kz/a/s...3516.html?all=1 Все 124 объявлений этого продавца Агентство Elit Agency http://krisha.kz/a/s...6673.html?all=1 Все 129 объявлений этого продавца Агентство Ануэль http://krisha.kz/a/s...7021.html?all=1 Все 82 объявления этого продавца http://krisha.kz/a/s...8170.html?all=1 Все 73 объявления этого продавца, Ира.

http://krisha.kz/a/s...4518.html?all=1 Все 139 объявлений этого продавца , Юлия.

http://krisha.kz/a/s...2138.html?all=1 Все 83 объявлений этого продавца . Агентство «Абсолют» http://krisha.kz/a/s...5838.html?all=1 Все 68 объявлений этого продавца. Агентство "Достар",

http://krisha.kz/a/s...0202.html?all=1 Все 67 объявлений этого продавца, Мухтар.

http://krisha.kz/a/s...9233.html?all=1 Все 74 объявлений этого продавца. Агентство «Аркада»

http://krisha.kz/a/s...1477.html?all=1 Все 84 объявления этого продавца «Kibris Premer Estate

http://krisha.kz/a/s...9371.html?all=1 Все 54 объявлений этого продавца

http://krisha.kz/a/s...7049.html?all=1 Все 53 объявлений этого продавца http://krisha.kz/a/s...5845.html?all=1 Все 49 объявлений этого продавца

http://krisha.kz/a/s...7694.html?all=1 Все 35 объявлений этого продавца

http://krisha.kz/a/s...0918.html?all=1 Все 31 объявлений этого продавца

http://krisha.kz/a/s...7787.html?all=1 Все 52 объявлений этого продавца

http://krisha.kz/a/s...6987.html?all=1 Все 54 объявлений этого

http://krisha.kz/a/s...8047.html?all=1 Все 27 объявления этого продавца

http://krisha.kz/a/s...1774.html?all=1 Все 23 объявлений этого продавца

http://krisha.kz/a/s...7832.html?all=1 Все 35 объявлений этого продавца

http://krisha.kz/a/s...8868.html?all=1 Все 27 объявлений этого

http://krisha.kz/a/s...3134.html?all=1 Все 35 объявлений этого продавца

http://krisha.kz/a/s...4667.html?all=1 Все 45 объявлений этого продавца

http://krisha.kz/a/s...2138.html?all=1 Все 36 объявлений этого продавца

http://krisha.kz/a/s...3735.html?all=1 Все 35 объявлений этого продавца

и т.д.

По этой выборке дано 2102 квартир из 8344 представленных в Крыше.

Это 25% квартир на рынке.

Получается , что 30-35 агентств недвижимости держат за горло полутора миллионный город. Именно по такому пути развивались события в Риге, там сейчас по 700 долларов за квадрат не покупают квартиры.А началось все с нереально высоких цен, потом агентства недвижимости пытались держать цены, но не смогли продавать квартиры и зарабатывать себе прибыль. В результате многие агентства обанкротились, а многие продавцы квартир стали продавать сами по любой цене(их давил внезапно выросший процент по ипотеке). В результате цены рухнули.

#45

Отправлено 25.10.2009, 13:58:30

select

-

- В доску свой

- 2 320 сообщений

Вывод: Удержать цены искусственно можно от 6 до 12 месяцев, этот период "псевдо дна" заканчивается. После этого периода агентства недвижимости не могут нести расходы (оплата офиса,оплата маклерам, показы квартир, объявления в газетах и т.д.) .Главной причиной банкротства агентств недвижимости и подачи объявлений в газету "простыми людьми" - становится увеличение срока экспозиции квартир. Иначе говоря - квартиры не продаются в течение 1-2 месяцев как гарантирует агентство.Квартиры не продаются т.к. не выдают МАССОВО ипотеку, до 80% сделок шло по ипотеке.В результате люди сами пытаются продать квартиры с пометкой "срочно продам" дают массу объявлений- рынок недвижимости обваливается.( Так произошло летом 2009 года с участками в Алматы- цены рухнули на 50%)

#46

Отправлено 25.10.2009, 13:59:55

select

-

- В доску свой

- 2 320 сообщений

«Reuters»: Казахстан и Украина представляют огромную угрозу международным торгово-финансовым рынкам

http://www.inosmikz.com/?p=2298

С наступлением осени в оценках международных торгово-финансовых организаций относительно состояния дел в финансовом секторе экономики Казахстана вновь начинают превалировать прогнозы о возможности дефолта или даже банкротства.

В переданном из Женевы и опубликованном 22 сентября информационным агентством «Reuters» материале под названием «Kazakhstan, Ukraine are big trade finance risks – WTO», говорится, к примеру, следующее: «Опасность банковских дефолтов в Казахстане и Украине представляет угрозу торговым финансовым рынкам», - заявила во вторник Всемирная торговая организация (ВТО)».

Ситуация с торгово-финансовой ликвидностью для крупных банков, как было сказано в отчете ВТО на состоявшейся на прошлой неделе встрече торгово-финансовых экспертов, улучшилась. Однако при этом ликвидности все еще было, оказывается, недостаточно в Африке, Центральной Америке, ключевых восточноевропейских странах, в некоторых странах с низким доходом в Юго-Восточной Азии и Центральной Азии.

«Эксперты выразили озабоченность касательно ситуации в Казахстане и Украине, где принятый риск был очень высок, и банковский дефолт мог бы иметь системные последствия на торговых финансовых рынках», - говорится в отчете.

В общем, отчего экономика Казахстана, по заявлению его властей, начала уходить осенью прошлого года при поддержке выделявшихся под это дело миллиардов долларов, туда она, похоже, теперь снова возвращается.

В четвертом квартале прошлого года и в первом квартале нынешнего года Казахстан эксперты называли едва ли не самым первым кандидатом на повторение прошлогоднего провального опыта Исландии. Это продолжалось так долго, что временами такие предположения начинают казаться во многом надуманными. В Казахстане общая социально-экономическая стабильность, казалось, продолжала сохраняться.

Исландия не одинока. Сербия, прибалтийские государства, Казахстан, Индонезия, Южная Корея и Аргентина – все они в финансовой беде».

Тут надо, наверное, отметить, что было и есть немало других очень авторитетных экспертов и наблюдателей полагали, что Казахстан являлся наиболее вероятным кандидатом на повторение такого банкротства, в которое угодила Исландия. То есть наша страна, получается, находилась ближе всех к так называемому «исландскому синдрому». Другими словами, ситуация, судя по всему, складывалась для нее очень серьезная. Наши власти, естественно, прекрасно отдавала себе в этом отчет. Но тут беспокойство вызывает другой вопрос: как страна дожила до такой жизни?

Все это, наверное, так, но ведь ситуация в течение нескольких последних лет до того шло именно к тому, что сейчас, как говорится, страна, по дружному мнению экспертов, одна из наиболее вероятных кандидаток на роль «второй Исландии», имеет. И что ж, ничего нельзя было, никак предотвратить было нельзя такое?! Ведь кто только не предсказывал формирование именно такой опасной ситуации, кто только не предупреждал о надвигающейся опасности.

К примеру, в сентябре 2006 года одна из российских исследовательских структур опубликовала на сайте «Regnum» результаты своего изучения социально-экономической ситуации в Казахстане, там однозначно было предсказана возможность дефолта в нашей стране именно четвертом квартале 2008 года.

В октябре 2007 года выступила с предупреждением о том, к чему нарастающие объемы привлекаемых из-за рубежа кредитов могут привести казахстанскую банковскую систему и вместе с ней и всю экономику, уже Международный валютный фонд.

В общем, многие в ближнем и дальнем зарубежье видели, к чему казахстанская финансовая система и экономика идут и чем это для нее может кончиться. Не только видели, но и говорили и предупреждали. Только вот должной, соответствующей действенной реакции со стороны казахстанских монетарных и экономических властей так и никто не дождался. На дальнейшее развитие ведущей к угрозе дефолта тенденции, помнится, не оказала никакого препятсвующего влияния даже имевшее место в апреле 2007 года обнародование председателем Нацбанка РК А.Сайденовым того факта, что объем внешнего долга страны достиг уровня 95% от ВВП.

В общем, остается вопрос: что было толку от миллиардов помощи для банков, если по степени вероятности банковских дефолтов опять оказался впереди всех других стран?!

Марал САЛЫКЖАНОВ

http://www.inosmikz.com/?p=2298

С наступлением осени в оценках международных торгово-финансовых организаций относительно состояния дел в финансовом секторе экономики Казахстана вновь начинают превалировать прогнозы о возможности дефолта или даже банкротства.

В переданном из Женевы и опубликованном 22 сентября информационным агентством «Reuters» материале под названием «Kazakhstan, Ukraine are big trade finance risks – WTO», говорится, к примеру, следующее: «Опасность банковских дефолтов в Казахстане и Украине представляет угрозу торговым финансовым рынкам», - заявила во вторник Всемирная торговая организация (ВТО)».

Ситуация с торгово-финансовой ликвидностью для крупных банков, как было сказано в отчете ВТО на состоявшейся на прошлой неделе встрече торгово-финансовых экспертов, улучшилась. Однако при этом ликвидности все еще было, оказывается, недостаточно в Африке, Центральной Америке, ключевых восточноевропейских странах, в некоторых странах с низким доходом в Юго-Восточной Азии и Центральной Азии.

«Эксперты выразили озабоченность касательно ситуации в Казахстане и Украине, где принятый риск был очень высок, и банковский дефолт мог бы иметь системные последствия на торговых финансовых рынках», - говорится в отчете.

В общем, отчего экономика Казахстана, по заявлению его властей, начала уходить осенью прошлого года при поддержке выделявшихся под это дело миллиардов долларов, туда она, похоже, теперь снова возвращается.

В четвертом квартале прошлого года и в первом квартале нынешнего года Казахстан эксперты называли едва ли не самым первым кандидатом на повторение прошлогоднего провального опыта Исландии. Это продолжалось так долго, что временами такие предположения начинают казаться во многом надуманными. В Казахстане общая социально-экономическая стабильность, казалось, продолжала сохраняться.

Исландия не одинока. Сербия, прибалтийские государства, Казахстан, Индонезия, Южная Корея и Аргентина – все они в финансовой беде».

Тут надо, наверное, отметить, что было и есть немало других очень авторитетных экспертов и наблюдателей полагали, что Казахстан являлся наиболее вероятным кандидатом на повторение такого банкротства, в которое угодила Исландия. То есть наша страна, получается, находилась ближе всех к так называемому «исландскому синдрому». Другими словами, ситуация, судя по всему, складывалась для нее очень серьезная. Наши власти, естественно, прекрасно отдавала себе в этом отчет. Но тут беспокойство вызывает другой вопрос: как страна дожила до такой жизни?

Все это, наверное, так, но ведь ситуация в течение нескольких последних лет до того шло именно к тому, что сейчас, как говорится, страна, по дружному мнению экспертов, одна из наиболее вероятных кандидаток на роль «второй Исландии», имеет. И что ж, ничего нельзя было, никак предотвратить было нельзя такое?! Ведь кто только не предсказывал формирование именно такой опасной ситуации, кто только не предупреждал о надвигающейся опасности.

К примеру, в сентябре 2006 года одна из российских исследовательских структур опубликовала на сайте «Regnum» результаты своего изучения социально-экономической ситуации в Казахстане, там однозначно было предсказана возможность дефолта в нашей стране именно четвертом квартале 2008 года.

В октябре 2007 года выступила с предупреждением о том, к чему нарастающие объемы привлекаемых из-за рубежа кредитов могут привести казахстанскую банковскую систему и вместе с ней и всю экономику, уже Международный валютный фонд.

В общем, многие в ближнем и дальнем зарубежье видели, к чему казахстанская финансовая система и экономика идут и чем это для нее может кончиться. Не только видели, но и говорили и предупреждали. Только вот должной, соответствующей действенной реакции со стороны казахстанских монетарных и экономических властей так и никто не дождался. На дальнейшее развитие ведущей к угрозе дефолта тенденции, помнится, не оказала никакого препятсвующего влияния даже имевшее место в апреле 2007 года обнародование председателем Нацбанка РК А.Сайденовым того факта, что объем внешнего долга страны достиг уровня 95% от ВВП.

В общем, остается вопрос: что было толку от миллиардов помощи для банков, если по степени вероятности банковских дефолтов опять оказался впереди всех других стран?!

Марал САЛЫКЖАНОВ

#47

Отправлено 25.10.2009, 14:01:22

select

-

- В доску свой

- 2 320 сообщений

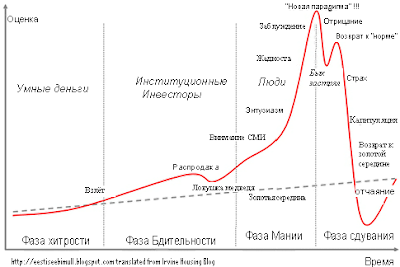

Еще раз повторю картинку.

http://eestiseebimul...og-post_24.html

Многим нравится, когда их недвижимость поднимается в цене. В это время люди становятся опьяненными жадностью и поглощаются идеей обладания недвижимым имуществом как инвестиции. Однако, как только недвижимость становится инвестицией, цены на недвижимость начинают вести себя как инвестиции, и изменчивость вводится в систему. Вы не хотите чтобы недвижимость торговалась с изменчивостью рынка товаров потребления. Это вызывает больше вреда чем пользы..."

Вышеупомянутый график - превосходное описание психологических стадий пузыря рынка недвижимости. Довольно легко поместить периоды в каждую из этих стадий, как показано нашим местным рынком недвижимости*(смотрите сноску внизу):

* Взлет: 1998-1999

* Первая Распродажа: 2000

* Внимание СМИ: 2001-2002

* Энтузиазм: 2003

* Жадность: 2004-2005

* Заблуждение: 2006

* Опровержение: 2007

* Опасение: 2008

* Капитуляция: 2009-2010

* Отчаяние: 2011-2013

* Возврат к золотой середине: 2014

http://eestiseebimul...og-post_24.html

Многим нравится, когда их недвижимость поднимается в цене. В это время люди становятся опьяненными жадностью и поглощаются идеей обладания недвижимым имуществом как инвестиции. Однако, как только недвижимость становится инвестицией, цены на недвижимость начинают вести себя как инвестиции, и изменчивость вводится в систему. Вы не хотите чтобы недвижимость торговалась с изменчивостью рынка товаров потребления. Это вызывает больше вреда чем пользы..."

Вышеупомянутый график - превосходное описание психологических стадий пузыря рынка недвижимости. Довольно легко поместить периоды в каждую из этих стадий, как показано нашим местным рынком недвижимости*(смотрите сноску внизу):

* Взлет: 1998-1999

* Первая Распродажа: 2000

* Внимание СМИ: 2001-2002

* Энтузиазм: 2003

* Жадность: 2004-2005

* Заблуждение: 2006

* Опровержение: 2007

* Опасение: 2008

* Капитуляция: 2009-2010

* Отчаяние: 2011-2013

* Возврат к золотой середине: 2014

#48

Отправлено 25.10.2009, 14:02:38

select

-

- В доску свой

- 2 320 сообщений

Почему падение стоимости жилья на 50% еще не "дно"?

http://eestiseebimul...2009/04/50.html

Существует мнение, что цены, упав на 50% достигли «дна» и что настало «отличное время» для покупки жилья. Такое мнение ошибочно в силу целого ряда причин.

В последнее время появляется всё больше статей о том, что недвижимость стала «дешёвой» и «привлекательной». Маклеры констатируют факты: цены на жильё упали на 50%.

Другими словами: «настало время покупать, дешевле быть не может!».

Психология такой эйфории понятна всем нам. Людьми пытаются манипулировать для того, чтобы заставить их забыть какими цены были до пузыря. Их внимание фокусируют на размере падения цен от пузырёвого пика. То же самое справедливо и в отношении любого другого пузыря, будь то недвижимость, акции, или луковицы тюльпанов.

Сегодняшние цены не имеют никакого отношения к пику ценового пузыря.

Поэтому факт падения цен на 50%, это ещё не определение «дна».

Пузыри имеют тенденцию следовать по схеме человеческой психологии:

Людей захватывает эйфория крутого повышения цен, все начинают верить, что такая тенденция бесконечна.

Первоначальное сдутие цен на пике пузыря вызывает шок. На данном этапе нетронутым остаётся пузырёвое мышление: «рынок недвижимости (или акций интернет компаний и т.п.) переживает обычное «выравнивание» цен и тенденция на повышение цен по-прежнему осталась.»

На рынке недвижимости, такая психология объясняется стандартными фразами: «земля кончается», «недвижимость всегда растёт со временем», «людям надо где-то жить, поэтому спрос на жилье всегда будет только расти», и т.д.

В какой-то момент спекулянты, опоздавшие на начальный всплеск цен, прыгают на уходящий поезд, т.к. «сейчас самые лучшие цены, каких никогда уже не будет».

Резкий спрос оказывает временное снижение предложения, временно подталкивая цены вверх.

Однако за кулисами кратковременного скачка цен рынок переживает координальные изменения. Всплеск вскоре исчезает: спрос ослабевает, предложения растут и цены продолжают своё снижение.

На памяти спекулянтов, инвесторов, маклеров и строительных фирм - огромные прибыли времён пузыря. Образуется т.н. «инвестиционная память», прочно встроенная в их мышление и порождающая «воспоминания о хороших временах». Такая память заставляет их думать о том, что тенденция на повышение вот вот начнётся в какой-то момент. Всё это приводит к постоянному провозглашению «дна». В такое «дно» начинают верить спекулянты и они закупаются недвижимостью. Разочарование не заставляет себя долго ждать, т.к. тенденция к понижению продолжается.

На каком-то этапе, капитал спекулянтов иссякает и цены возвращаются к предпузырёвому уровню, или даже падают ещё ниже. Это то, что можно назвать настоящим дном.

Память о прошлых «хороших временах» не даёт покоя спекулянтам. Тенденция к повышению начинается как надежда на то, что «всё повторяется». Рынок недвижимости постепенно оживает.

В конце концов «память о тенденции к повышению» исчезает вместе с неудачной попыткой «восстановить» цены. Стандартные фразы, которые подкармливали пузырь, такие как «недвижимость может только дорожaть», и т.п. становятся бесполезными. Это подталкивает рынок к конечной фазе - капитуляции.

[/quote]

http://eestiseebimul...2009/04/50.html

Существует мнение, что цены, упав на 50% достигли «дна» и что настало «отличное время» для покупки жилья. Такое мнение ошибочно в силу целого ряда причин.

В последнее время появляется всё больше статей о том, что недвижимость стала «дешёвой» и «привлекательной». Маклеры констатируют факты: цены на жильё упали на 50%.

Другими словами: «настало время покупать, дешевле быть не может!».

Психология такой эйфории понятна всем нам. Людьми пытаются манипулировать для того, чтобы заставить их забыть какими цены были до пузыря. Их внимание фокусируют на размере падения цен от пузырёвого пика. То же самое справедливо и в отношении любого другого пузыря, будь то недвижимость, акции, или луковицы тюльпанов.

Сегодняшние цены не имеют никакого отношения к пику ценового пузыря.

Поэтому факт падения цен на 50%, это ещё не определение «дна».

Пузыри имеют тенденцию следовать по схеме человеческой психологии:

Людей захватывает эйфория крутого повышения цен, все начинают верить, что такая тенденция бесконечна.

Первоначальное сдутие цен на пике пузыря вызывает шок. На данном этапе нетронутым остаётся пузырёвое мышление: «рынок недвижимости (или акций интернет компаний и т.п.) переживает обычное «выравнивание» цен и тенденция на повышение цен по-прежнему осталась.»

На рынке недвижимости, такая психология объясняется стандартными фразами: «земля кончается», «недвижимость всегда растёт со временем», «людям надо где-то жить, поэтому спрос на жилье всегда будет только расти», и т.д.

В какой-то момент спекулянты, опоздавшие на начальный всплеск цен, прыгают на уходящий поезд, т.к. «сейчас самые лучшие цены, каких никогда уже не будет».

Резкий спрос оказывает временное снижение предложения, временно подталкивая цены вверх.

Однако за кулисами кратковременного скачка цен рынок переживает координальные изменения. Всплеск вскоре исчезает: спрос ослабевает, предложения растут и цены продолжают своё снижение.

На памяти спекулянтов, инвесторов, маклеров и строительных фирм - огромные прибыли времён пузыря. Образуется т.н. «инвестиционная память», прочно встроенная в их мышление и порождающая «воспоминания о хороших временах». Такая память заставляет их думать о том, что тенденция на повышение вот вот начнётся в какой-то момент. Всё это приводит к постоянному провозглашению «дна». В такое «дно» начинают верить спекулянты и они закупаются недвижимостью. Разочарование не заставляет себя долго ждать, т.к. тенденция к понижению продолжается.

На каком-то этапе, капитал спекулянтов иссякает и цены возвращаются к предпузырёвому уровню, или даже падают ещё ниже. Это то, что можно назвать настоящим дном.

Память о прошлых «хороших временах» не даёт покоя спекулянтам. Тенденция к повышению начинается как надежда на то, что «всё повторяется». Рынок недвижимости постепенно оживает.

В конце концов «память о тенденции к повышению» исчезает вместе с неудачной попыткой «восстановить» цены. Стандартные фразы, которые подкармливали пузырь, такие как «недвижимость может только дорожaть», и т.п. становятся бесполезными. Это подталкивает рынок к конечной фазе - капитуляции.

[/quote]

#49

Отправлено 25.10.2009, 14:03:49

select

-

- В доску свой

- 2 320 сообщений

Экс-посол США в РК свидетельствует: Нацбанк РК прогорел с инвестициями на ипотечном кризисе в США. Похоже, это были деньги Нефтяного фонда

http://www.inosmikz....94#comment-9107

Написано 15 Сентябрь, 2009 в категории Экономика

Как – «Kazakhstan to stop drawing on oil fund for crisis» - передает информационное агентство «Reuters», министр экономики и бюджетного планирования Бахыт Султанов, выступая в парламенте РК, сказал: «Хотя 2010 год останется кризисным годом для мировой экономики, которая также затронет нашу экономику, мы предложили использовать внутренние ресурсы бюджета для продолжения тех (антикризисных) мер». Речь идет о том, что Казахстан решил больше не прибегать к использованию Национального нефтяного фонда (ННФ) страны для ведения борьбы с экономическим кризисом.

Сейчас его запасы, как сообщается, составляют 23 млрд. долларов. Похоже, они так же, как золотовалютные резервы (ЗВР), ощутимо уменьшились в размерах.

По официальным же данным, по состоянию на предшествовавший тому времени сентябрь месяц чистые международные резервы составляли $21,947 млрд., активы Национального нефтяного фонда – 27,561 млрд. долларов. В сумме получалась $49,508 миллиардов.

В репортаже «GlobalAtlanta», опубликованном 22 мая под названием «U.S. and EU Share Pains of Global Recession» и посвященном одному из публичных выступлений сенатора США от штата Джорджия Джонни Айзексона, фигурировала информация на этот счет.

Будучи в Астане, столице Казахстана, он был поражен количеством кранов и строительных проектов, и потом заметил, что нет никакой активности на строительных площадках, где возводятся здания.

Далее в репортаже сообщается следующее: «Он спросил у тогдашнего посла США Джона Ордвея, почему все это строительство пришло к приостановке, и ему сказали, что главный банк Казахстана сделал большие инвестиции в высокой степени рискованные ипотеки в США (U.S. sub-prime mortgages) и страдает от последствий. «Какой маленький мир, в котором мы живем», - сказал он на официальном завтраке, указывая на масштаб кризиса». У американского сенатора пример с Казахстаном, который вложил большой объем своих национальных сбережений в крайне рискованные ипотечные бумаги в США и, в итоге, вылетел, образно говоря, в трубу, вызывает, в общем-то, дежурные ассоциации. Это для нашей страны речь идет об огромных деньгах, но, по американским меркам, они, наверное, представляются не столь уж значительными. И потом, мало ли в мире еще таких неамериканских инвесторов, кто разорился, польстившись в свое время на американские «sub-prime mortgages». Всех сейчас, пожалуй, и не упомнишь.

А вот в самом Казахстане этот пример едва ли может или должен рассматриваться как обычный и ничем особенным не примечательный случай. Точно определить сложно, но, видимо, речь все же тут идет о средствах Национального нефтяного фонда РК, вложенных, как сообщалось в свое время, в американские ценные бумаги. И эти ценные бумаги теперь в значительной степени трансформировались, похоже, в обычные бумаги. Увы, разъяснения тогдашнего посла США в РК Дж.Ордвея, которые он дал прошлым летом сенатору Дж.Айзексону по вопросу того о том, почему же в Астане стройки встали, не дают точного представления о том, с какими же именно своими инвестициями главный банк Казахстана прогорел капитально на ипотечном кризисе в США. Поэтому остается лишь строить догадки со ссылкой на другие, уже казахстанские источники.

Так, в связи с появлением вышеуказанного характера информации вспоминается заявление, которое сделал несколько месяцев тому назад другой сенатор, но уже наш, казахстанский. Уалихан Кайсаров, депутат сената парламента РК второго созыва, вскоре после этого, в – «Уәлихан Қайсаров: Президенттің өзін бетпе-бет әңімеге шақырамын» -интервью, который он дал газете «Жас Алаш» и который был опубликован 5 марта 2009 года, ответил на вопрос так: «В связи с тем, что президент сказал: «В Национальном фонде имеются средства в размере около 30 млрд. долларов», я получил такую надежную информацию. Когда президент говорил, что мы, мол, возьмем из того самого Национального фонда 10 млрд. долларов для программы по предотвращению экономического кризиса, количество оставшихся там денег, оказывается, едва дотягивало до уровня в 6 млрд. долларов. Как известно, средства в Национальном фонде хранятся в виде ценных бумаг. Сейчас стоимость тех самых ценных бумаг, оказывается, подверглась восьмикратному обесценению».

Получается, что, если Дж.Ордвей, давая сенатору Дж.Айзексону разъяснения по поводу инвестиций главного банка Казахстана в американские «sub-prime mortgages», имел в виду все же размещенные в США средства Национального нефтяного фонда РК, казахстанский бывший сенатор У.Кайсаров, говоря, о катастрофическом обесценении этих самых ценных бумаг, был прав.

Тогда то, сколько же теперь в действительности составляют запасы ННФ, не могут не вызывать вопроса.

Ерлан СМАГУЛОВ

http://www.inosmikz....94#comment-9107

Написано 15 Сентябрь, 2009 в категории Экономика

Как – «Kazakhstan to stop drawing on oil fund for crisis» - передает информационное агентство «Reuters», министр экономики и бюджетного планирования Бахыт Султанов, выступая в парламенте РК, сказал: «Хотя 2010 год останется кризисным годом для мировой экономики, которая также затронет нашу экономику, мы предложили использовать внутренние ресурсы бюджета для продолжения тех (антикризисных) мер». Речь идет о том, что Казахстан решил больше не прибегать к использованию Национального нефтяного фонда (ННФ) страны для ведения борьбы с экономическим кризисом.

Сейчас его запасы, как сообщается, составляют 23 млрд. долларов. Похоже, они так же, как золотовалютные резервы (ЗВР), ощутимо уменьшились в размерах.

По официальным же данным, по состоянию на предшествовавший тому времени сентябрь месяц чистые международные резервы составляли $21,947 млрд., активы Национального нефтяного фонда – 27,561 млрд. долларов. В сумме получалась $49,508 миллиардов.

В репортаже «GlobalAtlanta», опубликованном 22 мая под названием «U.S. and EU Share Pains of Global Recession» и посвященном одному из публичных выступлений сенатора США от штата Джорджия Джонни Айзексона, фигурировала информация на этот счет.

Будучи в Астане, столице Казахстана, он был поражен количеством кранов и строительных проектов, и потом заметил, что нет никакой активности на строительных площадках, где возводятся здания.

Далее в репортаже сообщается следующее: «Он спросил у тогдашнего посла США Джона Ордвея, почему все это строительство пришло к приостановке, и ему сказали, что главный банк Казахстана сделал большие инвестиции в высокой степени рискованные ипотеки в США (U.S. sub-prime mortgages) и страдает от последствий. «Какой маленький мир, в котором мы живем», - сказал он на официальном завтраке, указывая на масштаб кризиса». У американского сенатора пример с Казахстаном, который вложил большой объем своих национальных сбережений в крайне рискованные ипотечные бумаги в США и, в итоге, вылетел, образно говоря, в трубу, вызывает, в общем-то, дежурные ассоциации. Это для нашей страны речь идет об огромных деньгах, но, по американским меркам, они, наверное, представляются не столь уж значительными. И потом, мало ли в мире еще таких неамериканских инвесторов, кто разорился, польстившись в свое время на американские «sub-prime mortgages». Всех сейчас, пожалуй, и не упомнишь.

А вот в самом Казахстане этот пример едва ли может или должен рассматриваться как обычный и ничем особенным не примечательный случай. Точно определить сложно, но, видимо, речь все же тут идет о средствах Национального нефтяного фонда РК, вложенных, как сообщалось в свое время, в американские ценные бумаги. И эти ценные бумаги теперь в значительной степени трансформировались, похоже, в обычные бумаги. Увы, разъяснения тогдашнего посла США в РК Дж.Ордвея, которые он дал прошлым летом сенатору Дж.Айзексону по вопросу того о том, почему же в Астане стройки встали, не дают точного представления о том, с какими же именно своими инвестициями главный банк Казахстана прогорел капитально на ипотечном кризисе в США. Поэтому остается лишь строить догадки со ссылкой на другие, уже казахстанские источники.

Так, в связи с появлением вышеуказанного характера информации вспоминается заявление, которое сделал несколько месяцев тому назад другой сенатор, но уже наш, казахстанский. Уалихан Кайсаров, депутат сената парламента РК второго созыва, вскоре после этого, в – «Уәлихан Қайсаров: Президенттің өзін бетпе-бет әңімеге шақырамын» -интервью, который он дал газете «Жас Алаш» и который был опубликован 5 марта 2009 года, ответил на вопрос так: «В связи с тем, что президент сказал: «В Национальном фонде имеются средства в размере около 30 млрд. долларов», я получил такую надежную информацию. Когда президент говорил, что мы, мол, возьмем из того самого Национального фонда 10 млрд. долларов для программы по предотвращению экономического кризиса, количество оставшихся там денег, оказывается, едва дотягивало до уровня в 6 млрд. долларов. Как известно, средства в Национальном фонде хранятся в виде ценных бумаг. Сейчас стоимость тех самых ценных бумаг, оказывается, подверглась восьмикратному обесценению».

Получается, что, если Дж.Ордвей, давая сенатору Дж.Айзексону разъяснения по поводу инвестиций главного банка Казахстана в американские «sub-prime mortgages», имел в виду все же размещенные в США средства Национального нефтяного фонда РК, казахстанский бывший сенатор У.Кайсаров, говоря, о катастрофическом обесценении этих самых ценных бумаг, был прав.

Тогда то, сколько же теперь в действительности составляют запасы ННФ, не могут не вызывать вопроса.

Ерлан СМАГУЛОВ

#50

Отправлено 25.10.2009, 14:05:00

select

-

- В доску свой

- 2 320 сообщений

Уровень падения цен на недвижимость в странах бывшего СССР

http://www.m-2.ru/ne...972895937.shtml

Аналитический центр GED Analytics завершил исследование изменения уровня цен на жилье в 15-ти столицах республик бывшего Советского Союза за последний год. С сентября 2008 года по сентябрь 2009 года больше всего средние цены предложения на жилье снизились в столице Латвии - Риге (-53%), столице Грузии - Тбилиси (-42%) и в украинской столице - Киеве (-39%). Наименьший уровень снижения цен оказался в столице Киргизии - Бишкеке (-16%), столице Армении - Ереване (-19%) и столице Молдавии - Кишиневе (-21%).

В большинстве стран, ранее входивших в состав Советского Союза, снижение цен на жилье началось в 2008 году, до этого же год за годом цены уверенно росли. Однако в двух странах цены начали идти вниз еще в 2007 году.

Так в советской столице Казахстана (Алматы) цены достигли в 2007 году пика в 3750 долларов за кв. м. С тех пор они снизились до уровня $1550 за 1 кв. м. В Риге цены в 2007 году переползли высоту в 2200 долларов за кв. м. Теперь они съехали до отметки в $750 за 1 кв. м. Таким образом, за последние два года цены на жилье в Алматы снизились в 2,5 раза, а в Риге - в три раза.

Различная динамика цен на жилье в 15-ти столицах обусловлена сочетанием локальных политических и экономических факторов, помимо глобального экономического кризиса. Например, высокие темпы снижения цен на жилье в Тбилиси за последний год, были связаны с последствиями вооруженного конфликта Грузии с Россией, негласной экономической блокадой со стороны северного соседа и сопутствующими экономическими и инвестиционными потерями этой страны. Снижение цен на жилье в Украине было обусловлено слабым запасом прочности у украинской экономики, которая оказалась наименее способна к выживанию в условиях глобального кризиса из всех республик бывшего СССР - ВВП страны сократился на 20%.

Уровень цен на жилье в столицах республик бывшего СССР на сентябрь 2009 года (долл. за 1 кв. м)

Уровень цен на жилье в столицах республик бывшего СССР на сентябрь 2008 года (долл. за 1 кв. м)

Снижение уровень цен на жилье в столицах республик бывшего СССР сентябрь 2008 - сентябрь 2009 года

http://www.m-2.ru/ne...972895937.shtml

Аналитический центр GED Analytics завершил исследование изменения уровня цен на жилье в 15-ти столицах республик бывшего Советского Союза за последний год. С сентября 2008 года по сентябрь 2009 года больше всего средние цены предложения на жилье снизились в столице Латвии - Риге (-53%), столице Грузии - Тбилиси (-42%) и в украинской столице - Киеве (-39%). Наименьший уровень снижения цен оказался в столице Киргизии - Бишкеке (-16%), столице Армении - Ереване (-19%) и столице Молдавии - Кишиневе (-21%).

В большинстве стран, ранее входивших в состав Советского Союза, снижение цен на жилье началось в 2008 году, до этого же год за годом цены уверенно росли. Однако в двух странах цены начали идти вниз еще в 2007 году.

Так в советской столице Казахстана (Алматы) цены достигли в 2007 году пика в 3750 долларов за кв. м. С тех пор они снизились до уровня $1550 за 1 кв. м. В Риге цены в 2007 году переползли высоту в 2200 долларов за кв. м. Теперь они съехали до отметки в $750 за 1 кв. м. Таким образом, за последние два года цены на жилье в Алматы снизились в 2,5 раза, а в Риге - в три раза.

Различная динамика цен на жилье в 15-ти столицах обусловлена сочетанием локальных политических и экономических факторов, помимо глобального экономического кризиса. Например, высокие темпы снижения цен на жилье в Тбилиси за последний год, были связаны с последствиями вооруженного конфликта Грузии с Россией, негласной экономической блокадой со стороны северного соседа и сопутствующими экономическими и инвестиционными потерями этой страны. Снижение цен на жилье в Украине было обусловлено слабым запасом прочности у украинской экономики, которая оказалась наименее способна к выживанию в условиях глобального кризиса из всех республик бывшего СССР - ВВП страны сократился на 20%.

Уровень цен на жилье в столицах республик бывшего СССР на сентябрь 2009 года (долл. за 1 кв. м)

Уровень цен на жилье в столицах республик бывшего СССР на сентябрь 2008 года (долл. за 1 кв. м)

Снижение уровень цен на жилье в столицах республик бывшего СССР сентябрь 2008 - сентябрь 2009 года

#51

Отправлено 25.10.2009, 14:12:58

select

-

- В доску свой

- 2 320 сообщений

Пузырь на рынке недвижимости

http://ru.wikipedia..../wiki/Пу%...?ти

Материал из Википедии — свободной энциклопедии

Пузырь на рынке недвижимости — является разновидностью экономического пузыря, происходящего на рынке недвижимости.

Признаки

Финансовая доступность. Измеряется стоимостью недвижимости к величине ВВП. Может определяться для отдельной взятой территории как стоимость к доходам населения.

Размер ипотечных платежей. Измеряется долей ипотечных платежей к доходу населения.

Ставка аренды. Определяется как ставка аренды к стоимости дома.

Рентабельность строительства. Определяется как прибыль к затратам.

Причины

Пузырь на рынке недвижимости возникал по следующим причинам:

Факторы предложения:

Законодательные ограничения застройки. В случае ограничения законодателем размеров строительства приводит к снижению предложения на рынке и снижению ликвидности рынка недвижимости. В Нью-Йорке, США, существует ограничение на этажность постройки, называемое зональностью. Каждая зона допускает определённую высотность зданий, что ограничивает плотность проживания на территории зоны.

Самостоятельные ограничения застройки. В случае сговора/монополии застройщиков происходит сознательное ограничение объёмов строительства. Считается, что данная причина является одним из факторов взрывного роста цен в Москве.

Естественные ограничения застройки. Территориальные ограничения являются частой причиной роста цен, особенно в центрах крупных городов.

Ожидание доходности со стороны продавцов. Обладатели недвижимости, при росте цен ожидают дальнейшего удорожания недвижимости, как инвестиционного объекта.

Факторы спроса:

Значительное увеличение реальных доходов населения. В результате экономического роста богатеющие классы начинают вкладываться в недвижимость. Считается, что данная причина является одним из факторов взрывного роста цен в Москве.

Развитие ипотеки. Приводит к увеличению доступности жилья для больших слоев населения, в развитых странах ипотечный спрос является преобладающим. Колебания процентных ставок на ипотечные займы сильно влияют на эту составляющую спроса.

Отток средств инвесторов с рынка капитала на рынок недвижимости. При снижении доходности рынка капитала наблюдается отток средств в рынок недвижимости. Подобная тенденция обозначилась в США после прокола интернет-пузыря, когда значительные средства стали вкладываться в приобретение недвижимости.

Ажиотажный спрос. В случае ряда причин возникает неадекватный, необоснованный ажиотаж. Примером служит кризис 1920-х годов во Флориде.

Предсказание момента разрыва пузыря

Несмотря на то, что индикаторы рынка недвижимости, свидетельствующие о его перегреве, давно проработаны, момент прокола пузыря предсказать не удаётся. Основная причина, препятствующая предсказанию — инерционность ожиданий продавцов относительно доходности. В итоге, корректировка часто производится за счёт инфляционной составляющей, без падения номинальных цен. Тем не менее, кризис 1990-х в Японии был ожидаем и привел к значительному снижению цен в номинальном и реальном выражении в течение 14 лет подряд.

http://ru.wikipedia..../wiki/Пу%...?ти

Материал из Википедии — свободной энциклопедии

Пузырь на рынке недвижимости — является разновидностью экономического пузыря, происходящего на рынке недвижимости.

Признаки

Финансовая доступность. Измеряется стоимостью недвижимости к величине ВВП. Может определяться для отдельной взятой территории как стоимость к доходам населения.

Размер ипотечных платежей. Измеряется долей ипотечных платежей к доходу населения.

Ставка аренды. Определяется как ставка аренды к стоимости дома.

Рентабельность строительства. Определяется как прибыль к затратам.

Причины

Пузырь на рынке недвижимости возникал по следующим причинам:

Факторы предложения:

Законодательные ограничения застройки. В случае ограничения законодателем размеров строительства приводит к снижению предложения на рынке и снижению ликвидности рынка недвижимости. В Нью-Йорке, США, существует ограничение на этажность постройки, называемое зональностью. Каждая зона допускает определённую высотность зданий, что ограничивает плотность проживания на территории зоны.

Самостоятельные ограничения застройки. В случае сговора/монополии застройщиков происходит сознательное ограничение объёмов строительства. Считается, что данная причина является одним из факторов взрывного роста цен в Москве.

Естественные ограничения застройки. Территориальные ограничения являются частой причиной роста цен, особенно в центрах крупных городов.

Ожидание доходности со стороны продавцов. Обладатели недвижимости, при росте цен ожидают дальнейшего удорожания недвижимости, как инвестиционного объекта.

Факторы спроса:

Значительное увеличение реальных доходов населения. В результате экономического роста богатеющие классы начинают вкладываться в недвижимость. Считается, что данная причина является одним из факторов взрывного роста цен в Москве.

Развитие ипотеки. Приводит к увеличению доступности жилья для больших слоев населения, в развитых странах ипотечный спрос является преобладающим. Колебания процентных ставок на ипотечные займы сильно влияют на эту составляющую спроса.

Отток средств инвесторов с рынка капитала на рынок недвижимости. При снижении доходности рынка капитала наблюдается отток средств в рынок недвижимости. Подобная тенденция обозначилась в США после прокола интернет-пузыря, когда значительные средства стали вкладываться в приобретение недвижимости.

Ажиотажный спрос. В случае ряда причин возникает неадекватный, необоснованный ажиотаж. Примером служит кризис 1920-х годов во Флориде.

Предсказание момента разрыва пузыря

Несмотря на то, что индикаторы рынка недвижимости, свидетельствующие о его перегреве, давно проработаны, момент прокола пузыря предсказать не удаётся. Основная причина, препятствующая предсказанию — инерционность ожиданий продавцов относительно доходности. В итоге, корректировка часто производится за счёт инфляционной составляющей, без падения номинальных цен. Тем не менее, кризис 1990-х в Японии был ожидаем и привел к значительному снижению цен в номинальном и реальном выражении в течение 14 лет подряд.

#52

Отправлено 25.10.2009, 14:14:10

select

-

- В доску свой

- 2 320 сообщений

Александр Калинин: Не торопитесь покупать квартиры

http://www.zakon.kz/...es-pokupat.html

- Если мы не предпримем необходимых мер, в первую очередь в области государственного регулирования рынка недвижимости, то возможен кризис, как в Юго-Восточной Азии - в Таиланде, на Тайване, в конце 80-х - в Японии. У них кризис начался с рынка недвижимости. Вкладывались большие финансовые ресурсы в развитие этого рынка, цены слишком завышались, потом в связи с тем, что у людей не было возможности своевременно выкупить жилье, разразился кризис. Кризис на рынке недвижимости спровоцировал финансовый кризис, что в итоге привело к государственному дефолту. Усложняет ситуацию то, что в Америке есть симптомы кризиса рынка ипотечного кредитования, на прошлой неделе Всемирный банк назвал Россию и Казахстан зоной рискового ипотечного кредитования.

- В чем же риск?

- Девять из десяти казахстанцев ХОТЯТ улучшить свои жилищные условия, и только один МОЖЕТ это сделать. Речь идет о ПЛАТЕЖЕСПОСОБНОМ спросе. На этом и играют сейчас нерадивые риелторы и застройщики. У нас сегодня всего полтора-два процента населения владеют всеми национальными богатствами, их обслуживает еще 3-4 процента. У этих людей решены все жилищные проблемы на несколько поколений вперед. Плюс к этому небольшая прослойка управленцев высокого уровня, средний класс. В итоге - максимум 12-15 процентов населения. Больше никто не имеет возможности улучшить свои жилищные условия. На рынке идет игра “деньги-деньги”: у одного 50 квартир, у другого - 70, они между собой торгуют и поддерживают таким образом цены на рынке. Это и есть мыльный пузырь - рост цен без платежеспособного спроса. Сколько бы мы ни строили, без стабилизации цен придем к краху. До 70 процентов кредитов, привлекаемых из-за рубежа, направляется в строительство и ипотечное кредитование. Но когда-нибудь придется платить по счетам. Придет время, когда большие и короткие деньги, привлекаемые из-за рубежа, нужно будет отдавать. Но рынок не обладает платежеспособностью. Чем тогда отдавать? Иностранным заемщикам наши квадратные метры не нужны. На пятый-шестой год выплат по ипотеке люди устают во всем себе отказывать ради квартиры, проходит эйфория от факта обладания собственным жильем. Люди могут начать отказываться от квартир. Может случиться экономический дефолт: рынок недвижимости рушится, за ним рушится финансовый рынок или наоборот. Таким образом, мы ставим под угрозу всю банковскую систему. Я все время говорю крупным участникам рынка недвижимости: ваша жадность приведет к тому, что вы потеряете все.

Еще один фактор, ведущий к кризису, - государство самоустранилось от управления рынком недвижимости. В Алматы 900 строительных компаний, 400 риелторских компаний - все кушать хотят, поэтому и участвуют в этом росте цен. Кровь рынка недвижимости - теневые деньги. А у нас такое законодательство, что, если в центре Алматы построить гостиницу за 100 миллионов долларов, никто и не спросит, откуда на это взялись деньги.

- Кризис неизбежен?

- Если будет сохраняться сегодняшняя тенденция, рынок рухнет. Первое, что необходимо, чтобы Национальный банк вмешался и ограничил внешние заимствования. Нужно, чтобы ипотечные компании более серьезно исследовали платежеспособность заемщиков. Государство должно установить экономически обоснованную цену одного квадратного метра. Она должна складываться из себестоимости плюс нормальная среднеотраслевая прибыль в размере 25-30 процентов. Существует государственный перечень социальных товаров и услуг, который должен жестко контролироваться правительством, и мы предлагаем ввести жилье в этот перечень, чтобы появился контроль за этим рынком. Ведь сегодня рынком недвижимости управляет горстка людей, нет никакого баланса спроса и предложения, никакой невидимой руки рынка, саморегулирования - ничего этого нет. Все, кому выгоден рост цен на недвижимость, ссылаются на то, что рынок, мол, все отрегулирует. Нет, господа! Именно на этапе развивающегося рынка цены диктует производитель - это же классика, об этом еще Маркс говорил. Спрос большой, предложение малое, поэтому производитель и диктует цены. Почему одна группа людей получает колоссальные прибыли? По итогам прошлого года прибыли крупных корпораций только по Алматы составили 10 миллиардов долларов. Эти данные неоднократно озвучивались, но никто из крупных корпораций эти данные не опроверг.

- Сколько, на ваш взгляд, должен стоить один квадратный метр жилья в Алматы?

- Есть так называемая экономически обоснованная стоимость квадратного метра. В приватных беседах многие строители, которые понимают, к чему приведет безудержный рост цен, нам сообщали, что себестоимость квадратного метра даже в Алматы, в сейсмоопасных зонах, составляет 550 - 600 долларов.

http://www.zakon.kz/...es-pokupat.html

- Если мы не предпримем необходимых мер, в первую очередь в области государственного регулирования рынка недвижимости, то возможен кризис, как в Юго-Восточной Азии - в Таиланде, на Тайване, в конце 80-х - в Японии. У них кризис начался с рынка недвижимости. Вкладывались большие финансовые ресурсы в развитие этого рынка, цены слишком завышались, потом в связи с тем, что у людей не было возможности своевременно выкупить жилье, разразился кризис. Кризис на рынке недвижимости спровоцировал финансовый кризис, что в итоге привело к государственному дефолту. Усложняет ситуацию то, что в Америке есть симптомы кризиса рынка ипотечного кредитования, на прошлой неделе Всемирный банк назвал Россию и Казахстан зоной рискового ипотечного кредитования.

- В чем же риск?

- Девять из десяти казахстанцев ХОТЯТ улучшить свои жилищные условия, и только один МОЖЕТ это сделать. Речь идет о ПЛАТЕЖЕСПОСОБНОМ спросе. На этом и играют сейчас нерадивые риелторы и застройщики. У нас сегодня всего полтора-два процента населения владеют всеми национальными богатствами, их обслуживает еще 3-4 процента. У этих людей решены все жилищные проблемы на несколько поколений вперед. Плюс к этому небольшая прослойка управленцев высокого уровня, средний класс. В итоге - максимум 12-15 процентов населения. Больше никто не имеет возможности улучшить свои жилищные условия. На рынке идет игра “деньги-деньги”: у одного 50 квартир, у другого - 70, они между собой торгуют и поддерживают таким образом цены на рынке. Это и есть мыльный пузырь - рост цен без платежеспособного спроса. Сколько бы мы ни строили, без стабилизации цен придем к краху. До 70 процентов кредитов, привлекаемых из-за рубежа, направляется в строительство и ипотечное кредитование. Но когда-нибудь придется платить по счетам. Придет время, когда большие и короткие деньги, привлекаемые из-за рубежа, нужно будет отдавать. Но рынок не обладает платежеспособностью. Чем тогда отдавать? Иностранным заемщикам наши квадратные метры не нужны. На пятый-шестой год выплат по ипотеке люди устают во всем себе отказывать ради квартиры, проходит эйфория от факта обладания собственным жильем. Люди могут начать отказываться от квартир. Может случиться экономический дефолт: рынок недвижимости рушится, за ним рушится финансовый рынок или наоборот. Таким образом, мы ставим под угрозу всю банковскую систему. Я все время говорю крупным участникам рынка недвижимости: ваша жадность приведет к тому, что вы потеряете все.

Еще один фактор, ведущий к кризису, - государство самоустранилось от управления рынком недвижимости. В Алматы 900 строительных компаний, 400 риелторских компаний - все кушать хотят, поэтому и участвуют в этом росте цен. Кровь рынка недвижимости - теневые деньги. А у нас такое законодательство, что, если в центре Алматы построить гостиницу за 100 миллионов долларов, никто и не спросит, откуда на это взялись деньги.

- Кризис неизбежен?

- Если будет сохраняться сегодняшняя тенденция, рынок рухнет. Первое, что необходимо, чтобы Национальный банк вмешался и ограничил внешние заимствования. Нужно, чтобы ипотечные компании более серьезно исследовали платежеспособность заемщиков. Государство должно установить экономически обоснованную цену одного квадратного метра. Она должна складываться из себестоимости плюс нормальная среднеотраслевая прибыль в размере 25-30 процентов. Существует государственный перечень социальных товаров и услуг, который должен жестко контролироваться правительством, и мы предлагаем ввести жилье в этот перечень, чтобы появился контроль за этим рынком. Ведь сегодня рынком недвижимости управляет горстка людей, нет никакого баланса спроса и предложения, никакой невидимой руки рынка, саморегулирования - ничего этого нет. Все, кому выгоден рост цен на недвижимость, ссылаются на то, что рынок, мол, все отрегулирует. Нет, господа! Именно на этапе развивающегося рынка цены диктует производитель - это же классика, об этом еще Маркс говорил. Спрос большой, предложение малое, поэтому производитель и диктует цены. Почему одна группа людей получает колоссальные прибыли? По итогам прошлого года прибыли крупных корпораций только по Алматы составили 10 миллиардов долларов. Эти данные неоднократно озвучивались, но никто из крупных корпораций эти данные не опроверг.

- Сколько, на ваш взгляд, должен стоить один квадратный метр жилья в Алматы?

- Есть так называемая экономически обоснованная стоимость квадратного метра. В приватных беседах многие строители, которые понимают, к чему приведет безудержный рост цен, нам сообщали, что себестоимость квадратного метра даже в Алматы, в сейсмоопасных зонах, составляет 550 - 600 долларов.

#53

Отправлено 25.10.2009, 14:16:18

select

-

- В доску свой

- 2 320 сообщений

Эксперт Осенью в Казахстане банки начнут сыпаться

http://news.mail.ru/...onomics/2854268

Казахстанские банки выполнили свою основную функцию — получение прибыли и теперь они — всего лишь инструменты отъема эффективного бизнеса. Уже сейчас многие из них проводят оценку эффективности находящихся в залоге предприятий. По мнению директора исполкома Казахстанской ассоциации оценщиков Александра Калинина, банки уже не нужны акционерам, которые рассматривают потерю финансовых структур всего лишь как моральный ущерб.

ИА REGNUM Новости: Остались ли в Казахстане привлекательные для инвестиций отрасли?

Да. Но они, так скажем, традиционные — добывающая промышленность и перерабатывающая. Эти отрасли — без малого тридцать процентов ВВП. Однако здесь — все расписано и поделено. Если говорить о других, вновь образованных сферах деятельности — будь то строительство, будь то пищевая промышленность и другие, то эти отрасли, особенно строительная индустрия и сопровождающие ее отрасли, находятся в глубокой депрессии, по той причине, что наши банкиры и строители заигрались с рынком недвижимости.

ИА REGNUM Новости: Ну, об этом на всех углах говорят.

Но при этом мало кто говорит о структуре наших болезней и ответственности монетарных властей. Понимаете, в процессе кредитования наши банки рисковали трижды. Во-первых, когда вкладывали деньги в строительную отрасль. Во-вторых, когда через аффилированные строительные компании сами принимали участие в строительстве. При каждом крупном банке были такие компании. К примеру, при Казкоммерцбанке было 6-8 строительных компаний. И мало того, что БВУ участвовали в строительстве! Они еще и брали залог в качестве недвижимости! И ипотека здесь ни при чем — ипотечный кредит сам по себе связан с недвижимостью, и здесь ничего нельзя поделать. Но когда выдавались кредиты под бизнес, где залоги должны варьироваться, банки все равно настаивали на недвижимости. Структуры залогового портфеля не существует — почти все они состоят из объектов недвижимости.

ИА REGNUM Новости: То есть, по сути, из воздуха.

Да, и именно на это я указывал три года назад, когда призывал остановиться. Господа, рынок недвижимости — один из самых динамичных, а вы туда вкладываете все. И получилось, что в банковском ссудном портфеле залоги были связаны с рынком недвижимости на 60 и более процентов. А куда, простите, смотрели регуляторы в АФН и Нацбанке? Они должны следить, чтобы доля недвижимости в ссудном портфеле была не более 16-17 процентов. Где-то выиграл, где-то проиграл. В сумме должно получиться, что банк находится в нормальной ситуации. А у нас — такой перекос. Сейчас банкам удобно ссылаться на мировой кризис. Но, господа, вы сами виноваты, вы сами заигрались. Если бы вы и дальше шли по этому пути, то через год или два у вас все равно произошел бы внутренний банковский кризис. И вот мы получили то, что получили. Мне абсолютно не жалко банкиров и строителей. Их подвели две вещи — жадность и глупость. Обычно — они идут рядом.

ИА REGNUM Новости: Есть ли основания верить монетарным властям? Динамика кризиса замедляется?

Как ученый, как экономист, я считаю, что банковский кризис только начался. Наступающей осенью банки начнут сыпаться. Первого октября банки должны увеличить собственный капитал в пять миллиардов тенге (33 миллиона долларов — ИА REGNUM Новости). 14 или 17 банков стоят в очереди. Совершенно понятно, что они не найдут деньги. Формы борьбы приобретают все более реакционный характер. Сама элита становится на грань выживаемости. Если раньше они как-то договаривались между собой, делили сферы влияния, то теперь стремление к абсолютному превосходству приводит к тому, что обостряется политическая ситуация. И, конечно, это не может положительно влиять на рынок, на настроения в обществе.

Но ведь и элита теряет — например, начнут осенью «падать» банки — а они у нас все завязаны на финансово-промышленные группы. Неужели промышленный капитал не поддержит свое детище? А вместе с ним параллельно удержит и финансовую систему.

Для чего? С банков сливки уже сняты. Откуда появился пузырь в финансовой системе? Банки сами были заинтересованы в нем. Почему банкиры шли на его раздувание? Ежегодно капитализация банка росла на 80-100%. То есть банки увеличивали собственный капитал за счет пузыря. ИА REGNUM Новости: Какими будут последствия?

Если наш Нацфонд «вдруг» не увеличится на 10-15 млрд непонятно откуда взявшихся долларов, будут очень серьезные последствия. Они начнутся с осени, потому что банки начнут сыпаться.

http://news.mail.ru/...onomics/2854268

Казахстанские банки выполнили свою основную функцию — получение прибыли и теперь они — всего лишь инструменты отъема эффективного бизнеса. Уже сейчас многие из них проводят оценку эффективности находящихся в залоге предприятий. По мнению директора исполкома Казахстанской ассоциации оценщиков Александра Калинина, банки уже не нужны акционерам, которые рассматривают потерю финансовых структур всего лишь как моральный ущерб.

ИА REGNUM Новости: Остались ли в Казахстане привлекательные для инвестиций отрасли?

Да. Но они, так скажем, традиционные — добывающая промышленность и перерабатывающая. Эти отрасли — без малого тридцать процентов ВВП. Однако здесь — все расписано и поделено. Если говорить о других, вновь образованных сферах деятельности — будь то строительство, будь то пищевая промышленность и другие, то эти отрасли, особенно строительная индустрия и сопровождающие ее отрасли, находятся в глубокой депрессии, по той причине, что наши банкиры и строители заигрались с рынком недвижимости.

ИА REGNUM Новости: Ну, об этом на всех углах говорят.

Но при этом мало кто говорит о структуре наших болезней и ответственности монетарных властей. Понимаете, в процессе кредитования наши банки рисковали трижды. Во-первых, когда вкладывали деньги в строительную отрасль. Во-вторых, когда через аффилированные строительные компании сами принимали участие в строительстве. При каждом крупном банке были такие компании. К примеру, при Казкоммерцбанке было 6-8 строительных компаний. И мало того, что БВУ участвовали в строительстве! Они еще и брали залог в качестве недвижимости! И ипотека здесь ни при чем — ипотечный кредит сам по себе связан с недвижимостью, и здесь ничего нельзя поделать. Но когда выдавались кредиты под бизнес, где залоги должны варьироваться, банки все равно настаивали на недвижимости. Структуры залогового портфеля не существует — почти все они состоят из объектов недвижимости.

ИА REGNUM Новости: То есть, по сути, из воздуха.

Да, и именно на это я указывал три года назад, когда призывал остановиться. Господа, рынок недвижимости — один из самых динамичных, а вы туда вкладываете все. И получилось, что в банковском ссудном портфеле залоги были связаны с рынком недвижимости на 60 и более процентов. А куда, простите, смотрели регуляторы в АФН и Нацбанке? Они должны следить, чтобы доля недвижимости в ссудном портфеле была не более 16-17 процентов. Где-то выиграл, где-то проиграл. В сумме должно получиться, что банк находится в нормальной ситуации. А у нас — такой перекос. Сейчас банкам удобно ссылаться на мировой кризис. Но, господа, вы сами виноваты, вы сами заигрались. Если бы вы и дальше шли по этому пути, то через год или два у вас все равно произошел бы внутренний банковский кризис. И вот мы получили то, что получили. Мне абсолютно не жалко банкиров и строителей. Их подвели две вещи — жадность и глупость. Обычно — они идут рядом.

ИА REGNUM Новости: Есть ли основания верить монетарным властям? Динамика кризиса замедляется?

Как ученый, как экономист, я считаю, что банковский кризис только начался. Наступающей осенью банки начнут сыпаться. Первого октября банки должны увеличить собственный капитал в пять миллиардов тенге (33 миллиона долларов — ИА REGNUM Новости). 14 или 17 банков стоят в очереди. Совершенно понятно, что они не найдут деньги. Формы борьбы приобретают все более реакционный характер. Сама элита становится на грань выживаемости. Если раньше они как-то договаривались между собой, делили сферы влияния, то теперь стремление к абсолютному превосходству приводит к тому, что обостряется политическая ситуация. И, конечно, это не может положительно влиять на рынок, на настроения в обществе.

Но ведь и элита теряет — например, начнут осенью «падать» банки — а они у нас все завязаны на финансово-промышленные группы. Неужели промышленный капитал не поддержит свое детище? А вместе с ним параллельно удержит и финансовую систему.

Для чего? С банков сливки уже сняты. Откуда появился пузырь в финансовой системе? Банки сами были заинтересованы в нем. Почему банкиры шли на его раздувание? Ежегодно капитализация банка росла на 80-100%. То есть банки увеличивали собственный капитал за счет пузыря. ИА REGNUM Новости: Какими будут последствия?

Если наш Нацфонд «вдруг» не увеличится на 10-15 млрд непонятно откуда взявшихся долларов, будут очень серьезные последствия. Они начнутся с осени, потому что банки начнут сыпаться.

#54

Отправлено 25.10.2009, 14:19:35

select

-

- В доску свой

- 2 320 сообщений

Цены на жилье рухнут.

http://www.liter.kz/...a...51&pub=1004

Так чего нам ожидать на столь привлекательном рынке жилья? Будет ли снижение цен? Эти и другие вопросы для читателей «Литера» прокомментировал председатель правления Народного банка Григорий Марченко. Человек, как считает народная молва, разбирающийся во всех вопросах, касающихся цен, денег, рынков и прочих финансовых атрибутов.

– Григорий Александрович, когда цены хоть чуть-чуть успокоятся? Рядовые казахстанцы в данной ситуации грешат на популярную сегодня ипотеку. Банковские кредиты и рост цен на жилье – что есть следствие и что причина?

– Проблемы, по опыту восточно-европейских стран, с обслуживанием ипотечных кредитов у определенной части «квартировладельцев» наступают с 6-го по 8-й год погашения займа. Но в нашей ситуации все может измениться. То есть какие-то вещи могут даже раньше произойти. Потому что существует целая группа людей, переоценивших свои финансовые возможности. Многие взяли достаточно дорогую ипотеку, и они сейчас напрягаются, обслуживая кредит. На вторую работу устраиваются. Но в какой-то момент все равно встанет вопрос: или все деньги пускать на погашение кредита, или более качественно питаться, ездить в отпуск, покупать бытовую технику и т. п.

– Ипотечный бум пришелся на последние года два. Следовательно, «слезы разочарований» начнутся через 4–5 лет. Каковы могут быть последствия? Ведь по сути, зачем банкам непрофильные активы в виде залоговых квартир? При затруднениях с расчетами большое их количество банально выставят на продажу. Не рухнет ли рынок жилья?

– Дело в том, что, когда про это говорят, люди не хотят верить. Вначале все работает только на повышение цен. «Недвижимость всегда в цене!» – лозунг, появившийся на свет явно по «подсказке» заинтересованных лиц. Риэлтеры и строительные компании это интенсивно раскручивают. Понятно, что на самом деле данное утверждение не является правдой. То есть недвижимость – это такой же актив, как и все остальное. Цены на нее могут как взлететь, так и рухнуть. И когда все покупают дома, квартиры, то многие начинают думать, что это вечные вложения. По отдельным проектам видно, что 20% или даже 25% новых квартир, как были куплены с черновой отделкой, так в них ничего и не меняется годами. Даже свет никто не включал! Оно и понятно, данные приобретения – инвестиции. Но все нормально, пока цены растут. А если цены начнут падать? Люди, которые купили жилье как инвестицию, начнут спасать вложенные деньги. А такая вполне логичная реакция приведет к еще большему падению цен. Следом у тех, кто брал кредиты, начнутся проблемы по оценке залога. Банк выдал ипотечный кредит под залог квартиры – рыночная стоимость, которой составляет, например, 100 тыс. долларов. А если цена падает на 30%? Рыночная цена составит 70 тыс. долларов. А кредит выдали на 90 тыс. Пять погасил, осталось 85. Кредитный менеджер банка пригласит и скажет: «Знаете ситуацию? Нужно обсудить положение!» А в договорах всегда есть пункт, который предусматривает и такие моменты. То есть поступит правомерное предложение предоставить дополнительные залоги на недостающую сумму, а где их взять? Тогда реальная схема – дебитор должен квартиру продавать и гасить кредит. Но опять же если он ее продаст за 70 тысяч. А когда таких людей станет много, то это будет дополнительный дестабилизирующий фактор. В случае, если подобные факторы друг на друга накладываются, – нетрудно догадаться, что произойдет. Во всех странах на этом рынке часто наблюдается цикл «бум-баст». То есть сначала резкий рост, а потом спад, следует понижение цены. За три года рост цен происходит в среднем на 70%, а потом за 2 года на 40% идет их снижение. В связи с тем, что у нас повышение произошло гораздо ощутимее, то и падение может быть не 40%, а более. Когда точно – никто не знает, но падение, вернее «стабилизация» цен все же в один прекрасный день случится. Может, через 3 месяца, а может, через 1,5 года. Ведь то, что сейчас рынок жилья в отдельных регионах и по отдельным сегментам сильно переоценен, это совершенно очевидно, и не я это придумал.

Подготовил Игорь НЕВОЛИН, фото Андрея МАГАЯ, Алматы

http://www.liter.kz/...a...51&pub=1004

Так чего нам ожидать на столь привлекательном рынке жилья? Будет ли снижение цен? Эти и другие вопросы для читателей «Литера» прокомментировал председатель правления Народного банка Григорий Марченко. Человек, как считает народная молва, разбирающийся во всех вопросах, касающихся цен, денег, рынков и прочих финансовых атрибутов.

– Григорий Александрович, когда цены хоть чуть-чуть успокоятся? Рядовые казахстанцы в данной ситуации грешат на популярную сегодня ипотеку. Банковские кредиты и рост цен на жилье – что есть следствие и что причина?

– Проблемы, по опыту восточно-европейских стран, с обслуживанием ипотечных кредитов у определенной части «квартировладельцев» наступают с 6-го по 8-й год погашения займа. Но в нашей ситуации все может измениться. То есть какие-то вещи могут даже раньше произойти. Потому что существует целая группа людей, переоценивших свои финансовые возможности. Многие взяли достаточно дорогую ипотеку, и они сейчас напрягаются, обслуживая кредит. На вторую работу устраиваются. Но в какой-то момент все равно встанет вопрос: или все деньги пускать на погашение кредита, или более качественно питаться, ездить в отпуск, покупать бытовую технику и т. п.

– Ипотечный бум пришелся на последние года два. Следовательно, «слезы разочарований» начнутся через 4–5 лет. Каковы могут быть последствия? Ведь по сути, зачем банкам непрофильные активы в виде залоговых квартир? При затруднениях с расчетами большое их количество банально выставят на продажу. Не рухнет ли рынок жилья?

– Дело в том, что, когда про это говорят, люди не хотят верить. Вначале все работает только на повышение цен. «Недвижимость всегда в цене!» – лозунг, появившийся на свет явно по «подсказке» заинтересованных лиц. Риэлтеры и строительные компании это интенсивно раскручивают. Понятно, что на самом деле данное утверждение не является правдой. То есть недвижимость – это такой же актив, как и все остальное. Цены на нее могут как взлететь, так и рухнуть. И когда все покупают дома, квартиры, то многие начинают думать, что это вечные вложения. По отдельным проектам видно, что 20% или даже 25% новых квартир, как были куплены с черновой отделкой, так в них ничего и не меняется годами. Даже свет никто не включал! Оно и понятно, данные приобретения – инвестиции. Но все нормально, пока цены растут. А если цены начнут падать? Люди, которые купили жилье как инвестицию, начнут спасать вложенные деньги. А такая вполне логичная реакция приведет к еще большему падению цен. Следом у тех, кто брал кредиты, начнутся проблемы по оценке залога. Банк выдал ипотечный кредит под залог квартиры – рыночная стоимость, которой составляет, например, 100 тыс. долларов. А если цена падает на 30%? Рыночная цена составит 70 тыс. долларов. А кредит выдали на 90 тыс. Пять погасил, осталось 85. Кредитный менеджер банка пригласит и скажет: «Знаете ситуацию? Нужно обсудить положение!» А в договорах всегда есть пункт, который предусматривает и такие моменты. То есть поступит правомерное предложение предоставить дополнительные залоги на недостающую сумму, а где их взять? Тогда реальная схема – дебитор должен квартиру продавать и гасить кредит. Но опять же если он ее продаст за 70 тысяч. А когда таких людей станет много, то это будет дополнительный дестабилизирующий фактор. В случае, если подобные факторы друг на друга накладываются, – нетрудно догадаться, что произойдет. Во всех странах на этом рынке часто наблюдается цикл «бум-баст». То есть сначала резкий рост, а потом спад, следует понижение цены. За три года рост цен происходит в среднем на 70%, а потом за 2 года на 40% идет их снижение. В связи с тем, что у нас повышение произошло гораздо ощутимее, то и падение может быть не 40%, а более. Когда точно – никто не знает, но падение, вернее «стабилизация» цен все же в один прекрасный день случится. Может, через 3 месяца, а может, через 1,5 года. Ведь то, что сейчас рынок жилья в отдельных регионах и по отдельным сегментам сильно переоценен, это совершенно очевидно, и не я это придумал.

Подготовил Игорь НЕВОЛИН, фото Андрея МАГАЯ, Алматы

#55

Отправлено 25.10.2009, 14:21:06

select

-

- В доску свой

- 2 320 сообщений

Эксперт Осенью в Казахстане банки начнут сыпаться

http://news.mail.ru/...onomics/2854268

Казахстанские банки выполнили свою основную функцию — получение прибыли и теперь они — всего лишь инструменты отъема эффективного бизнеса. Уже сейчас многие из них проводят оценку эффективности находящихся в залоге предприятий. По мнению директора исполкома Казахстанской ассоциации оценщиков Александра Калинина, банки уже не нужны акционерам, которые рассматривают потерю финансовых структур всего лишь как моральный ущерб.

ИА REGNUM Новости: Остались ли в Казахстане привлекательные для инвестиций отрасли?

Да. Но они, так скажем, традиционные — добывающая промышленность и перерабатывающая. Эти отрасли — без малого тридцать процентов ВВП. Однако здесь — все расписано и поделено. Если говорить о других, вновь образованных сферах деятельности — будь то строительство, будь то пищевая промышленность и другие, то эти отрасли, особенно строительная индустрия и сопровождающие ее отрасли, находятся в глубокой депрессии, по той причине, что наши банкиры и строители заигрались с рынком недвижимости.

ИА REGNUM Новости: Ну, об этом на всех углах говорят.