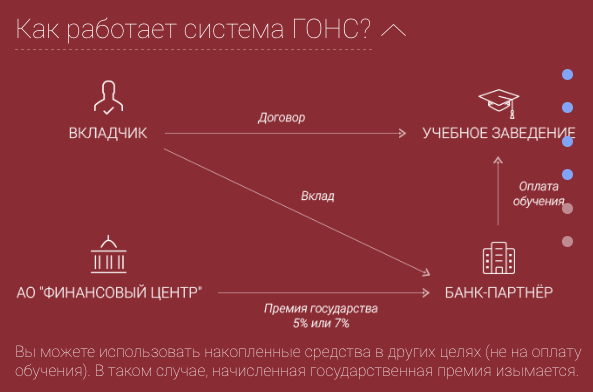

Кстати, вычеты по вознаграждению делают схему дохода на разнице ставок по депозитам ЖССБ и БВУ, о которой я писал страницу назад, еще более выгодным делом.

Вы правильно делаете что ищите пути сэкономить на переплате, надеюсь у вас получится

Предположим ежемесячная прибыль от депозита покрывает ежемесячную переплату по кредиту.

За кредит ведь надо платить ежемесячно.

Но с депозита наверно не получится ежемесячно прибыль снимать?

Вы планируете разом всё снять с депозита через определённое время?

нет, все проще.

Открываем депозит без капитализации с ежемесячной выплатой процента на карту, желательно с датой выплаты за день до планового платежа по займу. Со 100 тенге при 14% получаем условно в год по депозиту 14 тг, платим за минусом вычета банку проценты фактически 7,2 тг (8% по Женил-2 - 10%ИПН), остается 6,8 тг, которые используем по своему разумению. Ну и заодно этот депозит будет заначкой на черный день, квартира ведь будет в залоге, а беззалоговые потреб кредиты дороги.

На мой взгляд самый лучший вариант это брать Женил-2 на макс срок. ЖССБК пиарит вариант обычного Женил, мол бери с отсрочкой выплаты основого долга на 3 года, а потом переходи на 10 летний займ. И это сравнивает с ипотекой БВУ. Вроде бы выгодно, да? А если посчитать и сравнить с Женил-2? В этой ветке я не увидел такого сравнения, поэтому решил сделать сам.

Я вижу следующие преимущества Женил-2:

1. В 25 летнем Женил-2 вы платите половину основного долга, что в структуре ежемесячных выплат составляет 5,5%, а оставшиеся 94,5% идут как вознаграждение банка, из которых вы смело отнимаете 10% вычета по ИПН, т.е. платите вместо условных 100 тенге в месяц только 90,5 тг. В обычном Женил на вычеты вы относите только 71% от того размера ежемесячного платежа, который платили бы, если бы не освобождались от уплаты осн долга.

2. Потом, по Женил-2 вы платите не 8,5% как в варианте с обычным промзаймом Женил, а только 8%. Если вы возьмете Женил-2 на 25 лет и будете придерживаться той же стратегии "3 года пром займ + 10 лет жил займ", то при одинаковой сумме займа вы будете платить эти же 3 года вознаграждение банку меньше за счет меньшего процента.

3. Потом, вы еще погашаете основной долг! Если вы позьмете Женил-2 на 25 лет, то за сравниваемые 3 года погасите при кредите в 100 тенге долг на 2,16 тенге, на размер которых вы уменьшите свой будущий жил займ и они еще вам накапают толику ОП. Да, Женил-2 на 25 лет увеличивает сумму ежемясчных платежей на 5,5%, но это компенсируется уменьшением выплат процентов за счет сниженения размера основного долга, а также тем, что эти платежи снизят размер последующего жил займа.

4. Не нужно ждать час икс, как ждут жениловцы когда истекут 3 года и надо будет не опоздать/не забыть перейти на жилзайм. А если через 3 года вы потеряете работу, не сможете подтвердить платежеспособность для получения жилзайма или еще что то помешает? Тогда отложенные по графику выплаты ОД станут неприятным сюрпризом. По Женил-2 никто вас не торопит, дедлайн не ставит, вы сами выбираете когда переходить на жил займ. При этом, чем позже перейдете на жил займ, тем больше ОП, премия государства, процент банка на депозит и длинее срок жил займа и тем меньше будет платеж.

5. Главное преимущество. Если ваша платежеспособность по требованиям банка позволяет платить по кредитам ЖССБК например макс 150 тыс тенге в месяц, то по Женилу на 10 лет под 8.5% вам одобрят макс где то 12 млн. Да, первые 3 года за счет процентов вы будете платить только 84 тыс, но банк страхуется и ограничивает сумму кредита с учетом размера платежей после 3 лет.

Если вы при той же платежеспособности возьмете Женил-2 под 8% на 25 лет, то ваш максимальный размер кредита увеличивается до примерно 19,5 млн. тенге или на 63%. Зачем брать двушку, если можно сразу взять трешку при одинаковой ежемесячной нагрузке на семейный бюджет? Многие семьи, особенно обидно за молодых, не заводят детей (впервые или в дополнение к имеющимся) из-за нехватки жил площади. Если лезешь в ипотечную кабалу минимум на 13 лет, то лучше сразу решить этот вопрос на старте, чтобы через несколько лет вопрос как улучшить жилищные условия при имеющейся ипотеке не стал препятствием для роста семьи.

6. Инфляция. Люди склонны смотреть сколько процентов они переплатят за 10 лет и сколько за 20-25 лет, ужасаются и идут на меньший срок, радуясь, что заплатят меньше процентов. Но это распространенное заблуждение. Сегодня деньги всегда стоят дороже, чем завтра, особенно при нашей инфляции и девальвациях. 15 лет назад я на 2000 тг мог хорошо с друзьями погудеть, сейчас на 3 кружки пива едва хватит. Ставки по кредитам ЖССБК по сути на уровне или меньше инфляции. Вполне возможно, что при пересчете на сегодняшние цены сумма будущих платежей с учетом инфляции за Женил-2 и при переходе на 25 летний жил займ после достижения макс ОП будет если не сильно меньше, то хотя бы не больше уровня фактических выплат за 13 лет по обычному Женил+Оркен.

Войти

Войти Регистрация

Регистрация

Тема закрыта

Тема закрыта

Наверх

Наверх

или меньше

или меньше