Вы не учитываете, что гасите основной долг каждый месяц, сумма долга уменьшается и соответственно проценты.

Спасибо за подсказку

на сайтах банков есть кредитный калькулятор http://ru.kkb.kz/page/Calculators. Там можно рассчитать жилзайм , исходя из личных данных.

И вам спасибо, но это не то что мне нужно, я хочу сам разобраться как это всё считается.

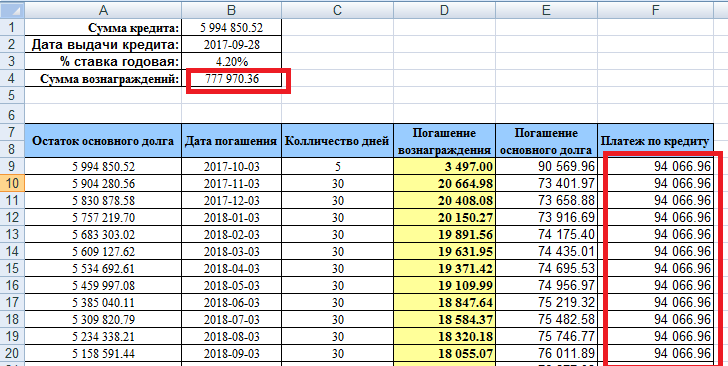

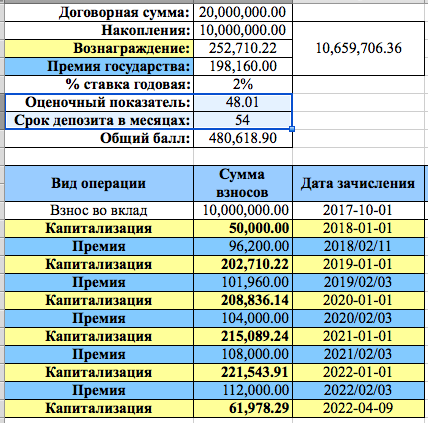

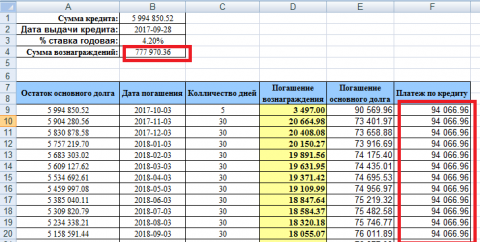

Вот мой график платежей выданный мне банком :

В аннуитетных платежах сумма ежемесячных выплат одинаковая, в моём случае она равна 94066.96 тг.

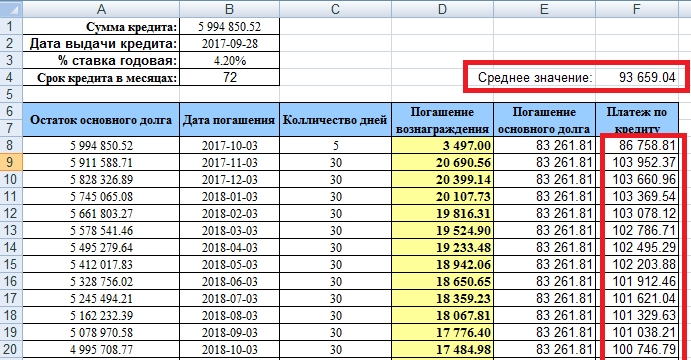

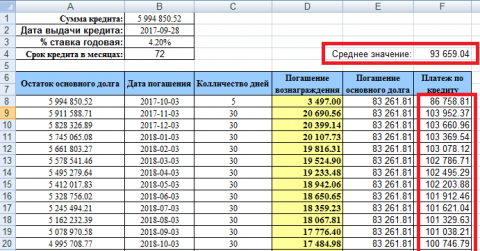

Насколько я понимаю, эта цифра является средним значением ежемесячных выплат в дифференцированных платежах.

Вот я посчитал среднее значение ежемесячных выплат в дифференцированных платежах, у меня что то не сходится с тем, что банк посчитал:

Сообщение отредактировал Video Vocabulary: 29.09.2017, 17:45:06

Войти

Войти Регистрация

Регистрация

Тема закрыта

Тема закрыта

Наверх

Наверх