Войти

Войти Регистрация

Регистрация

Публикации

Публикации Не указал

Не указал

ну теперь ясно откуда ноги растут

самые большие убытки от списаний "надутых" активов светят УларУмиту. При схеме объединения "на улар", он сможет скрыть, а затем и размыть свои убытки за счет остальных фондов. В общем объединение "спасает" и скрывает косяки менеджеров БТА-Самрука.

neogate

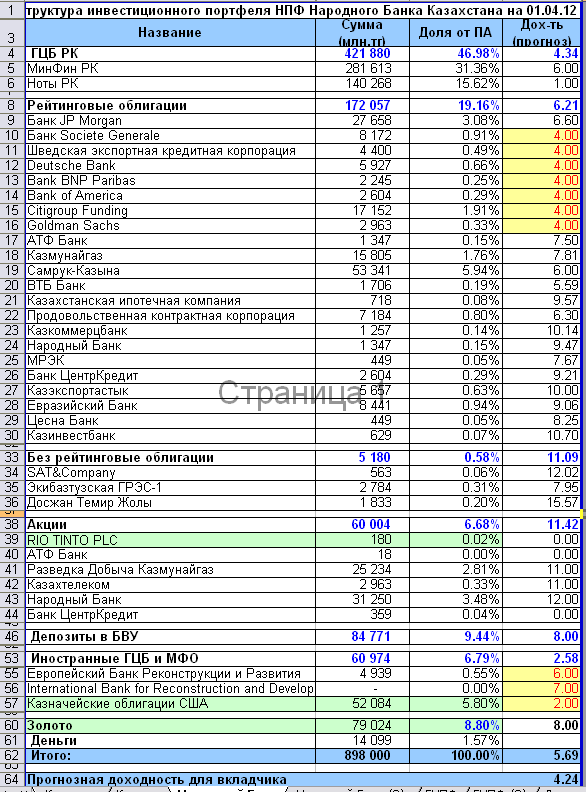

#24264022 Пенсионные фонды [часть 2]

Опубликовал:

31.01.2013, 14:17:06

Опубликовал:

31.01.2013, 14:17:06

#20359871 Пенсионные фонды

Опубликовал:

12.04.2012, 10:42:15

это либо ваши пустые домыслы, либо же хватить без конктретных фактов людей смешить...

Вкладчиков Народника ждут весёлые времена....

Наверное wale имел виду доходность фонда за март.

Золото упало на -7%

по акциям Акции Rio Tinto купленным в феврале, был проведен stop-loss (-10% / -15%) http://finance.yahoo...l=on&z=l&q=l&c=

по Казначейским облигациям фонд так же выходил (думаю это было более удачно)

В общем золото и акции в купе дают примерно -0,7% убытка за месяц.

Облигации и прочие активы дают где-то +0,4% / +0,5% за месяц.

То есть фонд теоретически мог просесть в марте на -0,2% / -0,3%.

Не очень приятно когда твои пенс активы снижаются. Но это рынок, главное чтобы завтра Фонд заработал болшье чем потерял сегодня. Все еще считаю Халык одним из 3х хороших фондов.

Вот последний портфель:

Прогнозная доходность 4,25%. (Снизилась у многих фондов не только у Халыка).

Кстати, на сайте Улара, в портфеле показана очень большая доля облигаций БТА (не списана).

Если БТА не улучшит свое фин. состояние, то рано или поздно Улару придется списать эти бумаги.

Будет довольно ощутимо -3% на сбережения

Прикреплённые изображения:

#20059122 Пенсионные фонды

Опубликовал:

20.03.2012, 01:24:41

Прогнозная доходность портфеля ГНПФ.

Портфель собирал в начале марта, поэтому данные на 01.02.12г. (если кому нибудь будет интересно, могу обновить данные)

Есть 2 списания БТА Банк и АБДИ на -0,67%. (хотя по АБДИ вероятна реструктуризация)

Золото продолжает падать, думаю фонд в марте уже получил (минус) -0,5% -0,6% на доходность.

В этом случае доходность ГНПФ так же примерно будет +4,5% +5%

Портфель:

1) 40% в ГЦБ РК

2) 15% в депозитах - на самом деле доходность этих инструментов ниже, чем в моем расчете

3) 11,5% в Иностр ГЦБ и "Наднациональных" бондах

я могу предположить, что Фонд пользуется Аналитической поддержкой НацБанка, и будет круто зарабатывать на иностранных бондах, форексе... Но в прошлом году я этого не видел было больше наоборот)

4) Золото на грани лимита - я как и Баффет не особо верю в золото.

5) Акций и доходных корп облигаций практически нет (все эти графы вместе менее 20% от ПА).

В общем думаю политика фонда во много схожа с Халыком.

Правда ГНПФ догадался работать менее агрессивно. У них золото и иностранные ГЦБ больше похожи на инвестицию. В то время как у Халыка на спекуляцию.

В общем Фонд стабильный, как и следовало ожидать по акционеру.

Но потенциала роста в ближайшие пару лет я пока не вижу.

Доходность 4,5-5%, такая же как и большинства фондов.

Если есть комментарии/замечания, давайте обсудим.

Портфель собирал в начале марта, поэтому данные на 01.02.12г. (если кому нибудь будет интересно, могу обновить данные)

Есть 2 списания БТА Банк и АБДИ на -0,67%. (хотя по АБДИ вероятна реструктуризация)

Золото продолжает падать, думаю фонд в марте уже получил (минус) -0,5% -0,6% на доходность.

В этом случае доходность ГНПФ так же примерно будет +4,5% +5%

Портфель:

1) 40% в ГЦБ РК

2) 15% в депозитах - на самом деле доходность этих инструментов ниже, чем в моем расчете

3) 11,5% в Иностр ГЦБ и "Наднациональных" бондах

я могу предположить, что Фонд пользуется Аналитической поддержкой НацБанка, и будет круто зарабатывать на иностранных бондах, форексе... Но в прошлом году я этого не видел было больше наоборот)

4) Золото на грани лимита - я как и Баффет не особо верю в золото.

5) Акций и доходных корп облигаций практически нет (все эти графы вместе менее 20% от ПА).

В общем думаю политика фонда во много схожа с Халыком.

Правда ГНПФ догадался работать менее агрессивно. У них золото и иностранные ГЦБ больше похожи на инвестицию. В то время как у Халыка на спекуляцию.

В общем Фонд стабильный, как и следовало ожидать по акционеру.

Но потенциала роста в ближайшие пару лет я пока не вижу.

Доходность 4,5-5%, такая же как и большинства фондов.

Если есть комментарии/замечания, давайте обсудим.

#20058890 Пенсионные фонды

Опубликовал:

20.03.2012, 00:43:16

Это точно, даже интерес теряетсячувствуется напор сотрудников/лиц связанных с пенсионными фондами, раз уж перешли на личности.

P.S. Давайте перейдём к более интересным вещам. А именно к структурам портфелей. Выкладываем сюда и разбираем по полочкам. Сейчас имеется структура 2 - 3 фондов. Не хватает Грантума, Атамекена, Отана, Нефтегеза, и прочей мелочи. Выкладываем сюда. Разговор будет более интересен чем поливание грязью...

http://www.respublic...БЛИКА_01.01.pdf

Вот портфель Республик (слайд 9)

Даже время на перенос в эксель тратить не буду.

На мой взгляд фонд нестабильный.

1) 60% находится в ГЦБ РК - значит очень низкая доходность.

20% из них это ГЦБ до 1 года (доходность менее 1%) - можно было бы сказать что они готовят деньги к активному инвестированию... да только такая большая позиция в деньгах у фонда довольно давно.

2) Акций 15,7%. Обычно меня это радует, так как в долгосрочной перспективе акции это хорошо.

Да вот только они по максимуму забили долю акциями SAT&Company. На мой взгляд эта доля подозрительно совпадает с аффилированными инвестициями.

Это (слайд 8). Я нормально восприму: если Грантум берет облигации ККБ, Халык фонд берет облигации Халык Банка. Может они знают то, чего не знаем мы =)

Но покупка АКЦИЙ САТ на 10% от ПА - по мне похоже на кидок.

3) облигации БТА Банка -0,97%, при обесценке вкладчик получит убыток почти -1% на свои сбережения.

В общем я не вижу особого потенциала у этого портфеля.

Будет более интересно когда они начнут размещать свои деньги. Но судя по покупке акций САТ, не думаю что это будут нормальные инвестиции. То есть акционер вероятно будет продолжать использовать деньги фонда.

Это моё субъективное мнение.

#19893406 Пенсионные фонды

Опубликовал:

07.03.2012, 01:09:27

как будто кто то знал акции были на дне (после чего акции выросли) и золото было на пике. (после чего золото упало)Правда работает он не очень удачно.

1) Приняли решение о фиксации убытков по акциям на "самом дне" (после чего акции выросли)

2) далее переложили эти деньги в золото на "самом пике" (после чего золото упало)

как будто кто то может научиться предсказывать. на дне или на пике.

Я не спорю что это сложно. Но

1) тогда не надо работать таким объемом. Вы посмотрите на историю изменения акций в портфеле.

Фонд в каждой акции создает позицию по 0,8-0,9% (это очень много). Потом фиксирует в убыток (когда акция пробивает какой нибудь тех уровень).

"Перевернули" акции больше 8% от ПА, зашли в золото 4-5% от ПА, купили американские ГЦБ 9% от ПА.

Управляя таким портфелем, не надо мнить себя супер-трейдером и брать риск на такие огромные позиции. Аккуратней можно.

2) думаю на облигациях США тоже "попадут" =) Но это лично мое мнение.

И заметьте, Халык я считаю хорошим фондом.

3) если риски грамотно контролировать не обязательно все предсказывть!

Кстати и научится можно, и даже есть фонд который умеет это делать =)

Эти ребята очень-очень активно торговали на акциях и облигациях. Оборачиваемость активов более 80%.

+ В ноябре фонд нарастил позицию по акциям, а в феврале сократил (то есть выловил пики на вход и выход).

+ Этот фонд не концентрируется в ГЦБ РК (не люблю я госы)

+ у фонда самая большая доля Собственных активов к Пенсионным активам (короче могут позволить нормальные инвестиции)

К анализу НПФ отношусь придирчиво, так как провел один расчет, и пришел к следующему выводу:

- Если буду держать активы в средний фонд, с доходностью 4,5-5% то на пенсию у меня будет сумма Х

- Если инвестировать в хороший НПФ с доходностью 6-7%, то на пенсии у меня будет сумм 3Х

и уже не важно, сколько "сожрет" инфляция, как обесценятся деньги. Тут просто сравнивается Сумма Х и Сумма 3Х, которая в 3 раза больше.

И ведь пенс фонд выбрать не сложно, нужно потратить 8 часов за целый год.

#19874276 Пенсионные фонды

Опубликовал:

05.03.2012, 19:10:47

Судя по структуре портфеля можно предположить, что у фонда не хватает "собственных денег" для активного инвестирования в доходные инструменты.

Вы бы не могли вот эту фразу пояснить? Что такое доходные инструменты и почему фонду не хватает для инвестирования в них собственных денег? И какие деньги, если не собственные, фонд должен инвестировать в доходные инструменты? Вообще-то, вы привели структуру портфеля не "собственных денег", а пенсионных активов, которыми фонд только управляет - это не его собственные средства, а средства вкладчиков. В общем, хотелось бы комментариев по процитированной фразе.

Ok =)

Дело в том существует определенная зависимость между структурой Пенсионных Активов (ПА) и Собтвенными Активами фонда.

Часть этой зависимости все знают как коэффициент достаточности собственного капитала К1.

Что показывает К1?

К1 = (ЛА - О) / ВПА

где

О - обязательства, можно в расчет не брать

ЛА - зависит от портфеля Собственных Активов

ВПА - ПА * умноженные на степень рискованности по мнению АФН.

Теперь допустим на рынке есть всего 2 актива.

1) ГЦБ с доходностью 6%, и рискованностью 3% (коэффициент взвешивания = 3%)

2) "Доходный" актив, корпоративные облигации с доходностью 10%, и рискованностью 8% (коэффициент взвешивания = 8%)

Фонд А. Теперь допустим "Фонд А" создает портфель 1000 тг. полностью из ГЦБ РК.

Для простоты расчета давайте возьмем что ЛА = СА в полном объеме, и что О (обязательсва) равны 0

Норматив К1 составляет 0,04 (то есть 4%)

тогда по формуле: К1 = (ЛА - О) / ВПА

4% = ЛА / 1000 * 3%

где ЛА = 1000 * 3% * 4% = 1,2 тенге.

То есть для инвестирования 1000 тенге в ГЦБ, Фонду необходим объем собственных активов всего 1,2 тенге.

Фонд Б.

Допустим "Фонд Б" решил инвестировать все 1000 тенге в Доходный актив (облигации) и зарабатывать 10% вместо 6%.

Тогда объем Собственных Активов должен быть следующим:

4% = ЛА / 1000 * 8%

ЛА = 1000 * 8% * 4% = 3,2 тенге.

То есть в данной ситуации, чтобы фонд смог инвестировать хотя бы часть Пенс Аактивов "НЕ В ГЦБ", его Собст Активы должны быть больше 1,2 тенге.

По методике АФН, есть сложная схема взвешивания (я её сам толком не знаю).

Но смысл в ней такой:

ГЦБ РК = 0% давление на Собственный Капитал (при этом доходность мертвая)

Депозиты = 2-4% давления на СК (текущая доходность 5-7%. В моделе я указал большую доходность, так как сделал более оптимистичный прогноз. По сути доходность фонда еще ниже)

Иностранные ГЦБ = 4-5% давления на СК. (посмотрите по чем торгуются 10 летние ГЦБ США. Аж 2% в год. Я не хочу чтобы мой фонд инвестировал на 10 лет под 2% в год)

При этом если Фонд покупает акции Казахмыса = 12% давление на капитал.

Видите разницу.

В общем я считаю что Халык активно выходил из акций еще и по причине нехватки Собственного Капитала. Фактически фонд хороший, но у него "связаны руки". Он не может активно инвестировать в более доходные инструменты. Развязать их может акционер, увеличив собственные активы фонда через вливание капитала.

Если акционер это делает - значит ему нужен бизнес, доходный бизнес. Значит цели вкладчика и акционера совапдают - высокая доходность.

А если акционер не заливает деньги в фонд - значит относится как к дойной корове, которая лежит и не требует вливаний. Значит цели у нас разные, так как я хочу чтобы фонд "зарабатывал", а акционер не хочет для этого вкладывать в фонд.

Кстати именно об этом и говорил Президент в своем послании - низкая доходность НПФ.

Надеюсь я ответил на Ваш вопрос по нехватку "собственных денег" и про то какие инструменты доходней ГЦБ РК.

Но опять же, не все так грустно, и есть фонды с достаточным объемом Собственных Активов, чтобы "нормально" инвестировать, а не просто пережидать ситуацию. И Управляют фондом так же активно как и Халык. и ошибок при этом меньше делают.

P.S. исправил формулы, вначале не совсем правильно было =)