Войти

Войти Регистрация

Регистрация

Тема закрыта

Тема закрытаЕсли в банке (БВУ) проблемы с деньгами, то он поднимет ставку до размера максимальной от КФГД, если и так деньги девать некуда, то такой банк никак не отреагирует на поднятие ставки НБ.

Депозиты [часть 3]

Автор Администратор, 07.12.2016, 17:29

Наверх

Наверх

#4842

Отправлено 24.04.2021, 23:48:42

Отправлено 24.04.2021, 23:48:42

litePhreon

-

- Свой человек

- 907 сообщений

Что-то есть ощущение, что в эту пятницу ЦБ РФ поднимет учетную ставку, как минимум на 0,25% и до 0,5%. А в понедельник 26 апреля наш Нацбанк следом поднимет учетную ставку на 0,5%, т.е. до 9,5% (+1% / - 1%). И в мае КФГД рекомендует нашим БВУ поднять ставки по депозитам примерно на уровень поднятия ставки Нацбанком. Но время покажет...

всегда интересуюсь, как связаны между собой учетная ставка НБ и ставка по депозитам? конкретно по рк

#4843

Отправлено 24.04.2021, 23:51:25

litePhreon

-

- Свой человек

- 907 сообщений

Ага. Как это возможно? В случае гибели собственника депозита понятно, но это же гораздо меньше общей массы.

человек не пришел за деньгами.

ну не нужны ему условные 500 тн.

что с ними делать?

а так отправят в енпф, все равно там деньги болтаются, на 500 тн больше, на 500 тн меньше, ничего не поменяется.

#4844

Отправлено 25.04.2021, 00:13:46

Linman

-

- В доску свой

- 4 792 сообщений

Вполне логично связаны. Например, у бву текущая ставка по срочным депозитам в районе 8.4-8.6%. Банк привлекая деньги по таким депозитам, раздает их в виде займов от 11 и выше %, зарабатывая маржу в 2.5 и выше %. Ну а пока привлеченные в депозит деньги будут отлеживаться до выдачи их под займ, их нужно куда-то краткосрочно разместить, например в недельный депозит нбрк по 9% или месячные ноты нбрк под примерно те же 9%. А привлекая свободную ликвидность в депозит или ноты НБРК регулирует денежную массу и таргетирует инфляцию, чтобы банки не спекулировали на валюте, разгоняя курс, а соответственно и инфляцию. Поэтому, в тех случаях, когда курс начинает волатильно расти под давлением покупателей (бву и их клиентов), нбрк поднимает ключевую ставку, чтобы обуздать рост курса, привлекая участников рынка размещать под более высокие ставки в депозиты и ноты нбрк, а не покупать валюту и спекулировать на этом. Соответственно, если учётная ставка будет 9.5%, то это может показаться для бву и их клиентов лучшим решением, куда можно "припарковать" краткосрочно ликвидность, чем скупать валюту, тем более это выгоднее чем прежние 9%. И КФГД, которая является дочкой НБРК, также рекомендует бву поднять ставки по розничным депозитам, чтобы удержать клиентов бву в теңге по более высокой ставке, и уберечь от долларизации и спекуляции. Попытался кратко объяснить связь между учётной ставкой нацбанка и ставками депозитов в бву))) там есть еще пару факторов, но их объяснять сложнее для понимания...всегда интересуюсь, как связаны между собой учетная ставка НБ и ставка по депозитам? конкретно по рк

#4845

Отправлено 25.04.2021, 00:56:56

litePhreon

-

- Свой человек

- 907 сообщений

Вполне логично связаны. Например, у бву текущая ставка по срочным депозитам в районе 8.4-8.6%. Банк привлекая деньги по таким депозитам, раздает их в виде займов от 11 и выше %, зарабатывая маржу в 2.5 и выше %. Ну а пока привлеченные в депозит деньги будут отлеживаться до выдачи их под займ, их нужно куда-то краткосрочно разместить, например в недельный депозит нбрк по 9% или месячные ноты нбрк под примерно те же 9%. А привлекая свободную ликвидность в депозит или ноты НБРК регулирует денежную массу и таргетирует инфляцию, чтобы банки не спекулировали на валюте, разгоняя курс, а соответственно и инфляцию. Поэтому, в тех случаях, когда курс начинает волатильно расти под давлением покупателей (бву и их клиентов), нбрк поднимает ключевую ставку, чтобы обуздать рост курса, привлекая участников рынка размещать под более высокие ставки в депозиты и ноты нбрк, а не покупать валюту и спекулировать на этом. Соответственно, если учётная ставка будет 9.5%, то это может показаться для бву и их клиентов лучшим решением, куда можно "припарковать" краткосрочно ликвидность, чем скупать валюту, тем более это выгоднее чем прежние 9%. И КФГД, которая является дочкой НБРК, также рекомендует бву поднять ставки по розничным депозитам, чтобы удержать клиентов бву в теңге по более высокой ставке, и уберечь от долларизации и спекуляции. Попытался кратко объяснить связь между учётной ставкой нацбанка и ставками депозитов в бву))) там есть еще пару факторов, но их объяснять сложнее для понимания...всегда интересуюсь, как связаны между собой учетная ставка НБ и ставка по депозитам? конкретно по рк

и сколько в этом году банки влили в нацбанковские депозиты и ноты?

про кфгд не рассказывайте, там понятно, мы задекларировали максимальную ставку, а вы делайте чо хотите.

мне интересно, как конкретно учетная ставка нбрк влияет на депозиты?

не из учебников, а по факту?

#4847

Отправлено 25.04.2021, 22:44:59

Quantum

-

- Гость

- 37 сообщений

еще устанавливают кодовое слово на депозит, с которыми при обслуживании должны сверяться менеджеры

в вышеуказанном банке видимо нет этого

А если бы было кодовое слово, что бы это изменило?

В этом случае с мошенниками, когда на руках были удостоверение личности и симка: есть кодовое слово, нет кодового слова - все одно.

Грешным делом, забывал два раза кодовое слово к депозиту. В обоих случаях денежку получал в полном объеме без суеты и нареканий

На сотовый скидывали код, я им диктовал и все ...

#4848

Отправлено 26.04.2021, 00:06:29

Ростислав

-

- Читатель

- 3 215 сообщений

мне интересно, как конкретно учетная ставка нбрк влияет на депозиты? не из учебников, а по факту?По факту банк (БВУ) раздаёт деньги вкладчиков, а ему часть этих денег не возвращают, поэтому ему нужны ещё деньги вкладчиков, но для этого надо повысить ставку по депозитам, некоторые БВУ готовы повысить ставки до небес, были ставки и 30-40%, вот в те годы Марченко придумал КФГД и ввёл предельную ставку со штрафами за её превышение, чтобы из народного банка вкладчики не убежали в более доходные банки.

Поэтому как только НБ повышает ставку, за ним КФ ГД повышает предельную, так сразу банки с недостатком денег повышают свои ставки по депозитам, заманивая деньги вкладчиков.

Кто не знает куда девать имеющиеся привлечённые деньги, ставки не повышают, а наоборот снижают.

#4849

Отправлено 27.04.2021, 21:38:36

Linman

-

- В доску свой

- 4 792 сообщений

Что-то есть ощущение, что в эту пятницу ЦБ РФ поднимет учетную ставку, как минимум на 0,25% и до 0,5%. А в понедельник 26 апреля наш Нацбанк следом поднимет учетную ставку на 0,5%, т.е. до 9,5% (+1% / - 1%). И в мае КФГД рекомендует нашим БВУ поднять ставки по депозитам примерно на уровень поднятия ставки Нацбанком. Но время покажет...

Мой прогноз ощущение касательно повышения учетной ставки НБРК в этом месяце не сбылся (НБРК оставил учетную ставку без изменений, 9% +/-1%). Тогда буду ждать повышения в июне (7 июня следующее решение НБРК). Хотя чаще всего наш нацбанк действовал аналогично действиям ЦБРФ, который в этом месяце уже поднял ставку на 0.5% (5% текущая учетная ставка в РФ). Поэтому пока до июня не ждем повышения ставок по депозитам, и уходим в баксы в мае)))

#4850

Отправлено 30.04.2021, 22:12:21

Discoverer!

-

- В доску свой

- 2 009 сообщений

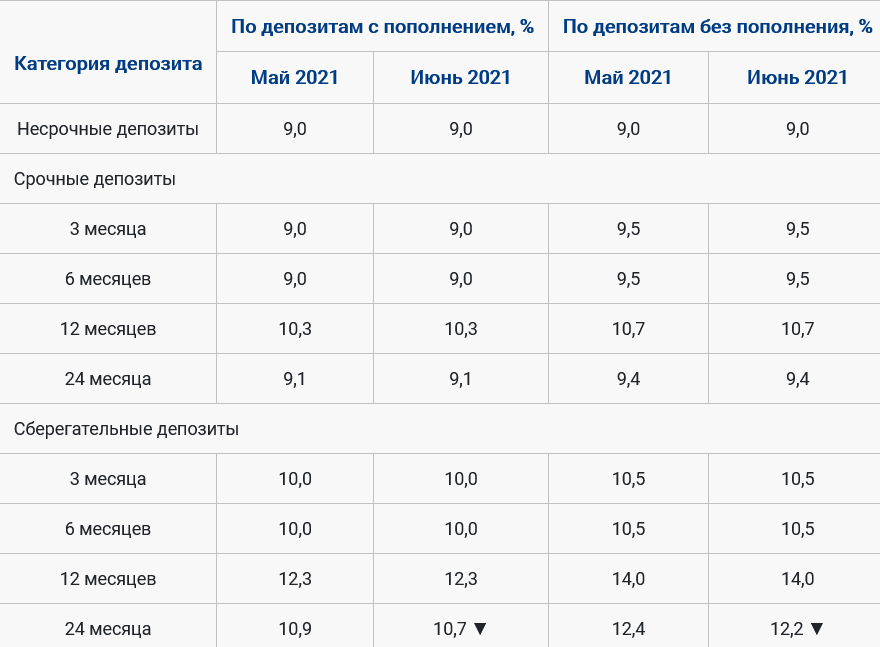

КФГД объявил максимальные ставки по депозитам на июнь 2021 года

https://kdif.kz/pres...iyun-2021-goda/

#4851

Отправлено 08.05.2021, 19:54:56

litePhreon

-

- Свой человек

- 907 сообщений

мне интересно, как конкретно учетная ставка нбрк влияет на депозиты? не из учебников, а по факту?По факту банк (БВУ) раздаёт деньги вкладчиков, а ему часть этих денег не возвращают, поэтому ему нужны ещё деньги вкладчиков, но для этого надо повысить ставку по депозитам, некоторые БВУ готовы повысить ставки до небес, были ставки и 30-40%, вот в те годы Марченко придумал КФГД и ввёл предельную ставку со штрафами за её превышение, чтобы из народного банка вкладчики не убежали в более доходные банки.

Поэтому как только НБ повышает ставку, за ним КФ ГД повышает предельную, так сразу банки с недостатком денег повышают свои ставки по депозитам, заманивая деньги вкладчиков.

Кто не знает куда девать имеющиеся привлечённые деньги, ставки не повышают, а наоборот снижают.

кфгд назначает ставки директивно.

захотят - увеличивают, захотят - уменьшают.

связь ставки кфгд с учетной ставкой нбрк только в голове председателя нбрк.

это сильно отличается от, например, ставок фрс.

там фрс по заявленным ставкам реально вливают деньги в экономику.

и соответственно ставки фрс реально влияют на экономику.

#4852

Отправлено 08.05.2021, 20:34:20

adt99

-

- В доску свой

- 2 307 сообщений

В каких банках есть срочные (не сберегательные) депозиты?

Наткнулся в Народнике. В других банках не встречал. Хотя, особо усердно не искал, так, пробежался по сайтам банков. Никто в названии и описании депозитов не указывает тип, только по ставке ориентироваться и проваливаться в документы...

Наткнулся в Народнике. В других банках не встречал. Хотя, особо усердно не искал, так, пробежался по сайтам банков. Никто в названии и описании депозитов не указывает тип, только по ставке ориентироваться и проваливаться в документы...

#4854

Отправлено 09.05.2021, 10:09:11

Silver

-

- В доску свой

- 1 199 сообщений

В каких банках есть срочные (не сберегательные) депозиты?

Во всех банках есть срочные депозиты по которым возможны операции пополнения и частичного изъятия без штрафов.

Кроме Народного, знаю ещё про Эталон в БЦК и Dream в РБК.

"Эталон" - срочный сберегательный.

#4856

Отправлено 10.05.2021, 21:36:01

Silver

-

- В доску свой

- 1 199 сообщений

Про срочный вклад знаю, про сберегательный знаю, и про условный и до востребования слышал. А это что ж за зверь такой?

Ну на заданный срок и без возможностей пополнения и частичного изъятия без штрафов. У нас все вклады срочные, кроме тех, что "до востребования".

#4857

Отправлено 11.05.2021, 00:07:57

Discoverer!

-

- В доску свой

- 2 009 сообщений

У нас все вклады срочные, кроме тех, что "до востребования".

По логике, да (ну если не брать во внимание условные вклады). А вот по Гражданскому Кодексу РК, вклад может называться либо сберегательным, либо срочным, но не "2-в-1":

https://kodeksy-kz.c...a_chast/757.htm

#4858

Отправлено 11.05.2021, 00:28:22

Silver

-

- В доску свой

- 1 199 сообщений

По логике, да (ну если не брать во внимание условные вклады). А вот по Гражданскому Кодексу РК, вклад может называться либо сберегательным, либо срочным, но не "2-в-1": https://kodeksy-kz.c...a_chast/757.htm

Хм. Так в этом кодексе как раз "сберегательный" это подпункт (разновидность) "срочного". Имхо, все четко. Гражданский кодекс соответсвует логике.

Покажите пожалуйста, где сказано "вклад может называться либо сберегательным, либо срочным, но не "2-в-1".

Про условные - да. Но ни в одном казахстанском банке не видел таких. Хотя, наверное есть. Вклады детям, например, до наступления совершеннолетия. Они не срочные.

Сообщение отредактировал Silver: 11.05.2021, 00:36:15

#4859

Отправлено 11.05.2021, 01:05:02

Discoverer!

-

- В доску свой

- 2 009 сообщений

Покажите пожалуйста, где сказано "вклад может называться либо сберегательным, либо срочным, но не "2-в-1".

Соглашусь, именно такой формулировки в Гражданском Кодексе РК нет.

И всё же:

"сберегательный" это подпункт (разновидность) "срочного"

Не так. Кодекс определяет 4 вида банковских вклада. Ни один из них не является разновидностью другого. Обозначение "2-1)" говорит лишь о том, что этот подпункт был внесён позднее, а как и когда именно, указано в сноске внизу статьи 757:

Статья 757 с изменениями, внесенными Законом РК от 02.07.2018 № 168-VІ (вводится в действие по истечении десяти календарных дней со дня его первого официального опубликования).

Открываем указанный Закон и находим:

6) в статье 757:

пункт 1 дополнить подпунктом 2-1) следующего содержания:

«2-1) сберегательный вклад;»;

@Silver, обращаю Ваше внимание: дополняется пункт 1, не подпункт 2, как Вы трактуете. Т.е. все 4 подпункта на равных относятся к пункту 1.

Кроме того, и в уже упомянутой ст.757, и в последующих статьях параграфа 4 "Банковский вклад" Гражданского Кодекса РК можно найти различия в условиях по сберегательным и срочным вкладам. Например, ст.765 "Возврат банковских вкладов":

2-1. Банк обязан выдать срочный или условный вклад или его часть не позднее семи календарных дней с момента поступления требования вкладчика.

Банк обязан выдать сберегательный вклад не ранее тридцати календарных дней с момента поступления требования вкладчика.

https://kodeksy-kz.c...a_chast/765.htm

Так что, сберегательные вклады некорректно называть срочными (и наоборот), между ними всё-таки есть существенные различия.

Занимательное, должен признаться, чтиво - этот Гражданский Кодекс  Рекомендую!

Рекомендую!

#4860

Отправлено 11.05.2021, 01:20:34

Silver

-

- В доску свой

- 1 199 сообщений

Не так. Кодекс определяет 4 вида банковских вклада. Ни один из них не является разновидностью другого. Обозначение "2-1)" говорит лишь о том, что этот подпункт был внесён позднее, а как и когда именно, указано в сноске внизу статьи 757: Статья 757 с изменениями, внесенными Законом РК от 02.07.2018 № 168-VІ (вводится в действие по истечении десяти календарных дней со дня его первого официального опубликования). Открываем указанный Закон и находим: 6) в статье 757: пункт 1 дополнить подпунктом 2-1) следующего содержания: «2-1) сберегательный вклад;»;

Интересные дела. Почему не сделать пункт 4 вместо 2-1? Ведь это же вносит путаницу (и потом противоречие в ст. 757, 765), если все так, как трактуете Вы.

Статью 765 могли по недосмотру в таком виде сляпать, учитывая компетенцию в духе "патамушта патамушта". Не лишним думаю будет обратиться за разъяснениями этих моментов в издающий орган.

К слову сказать, почему не классифицировали остальные виды - накопительные, универсальные? Видимо посчитали ненужным, но тогда все встало бы на свои места. Либо заменять слово срочные другим.

Занимательное, должен признаться, чтиво - этот Гражданский Кодекс Рекомендую!

Почитаю на досуге .

Сообщение отредактировал Silver: 11.05.2021, 02:43:15

Количество пользователей, читающих эту тему: 0

пользователей: 0, неизвестных прохожих: 0, скрытых пользователей: 0