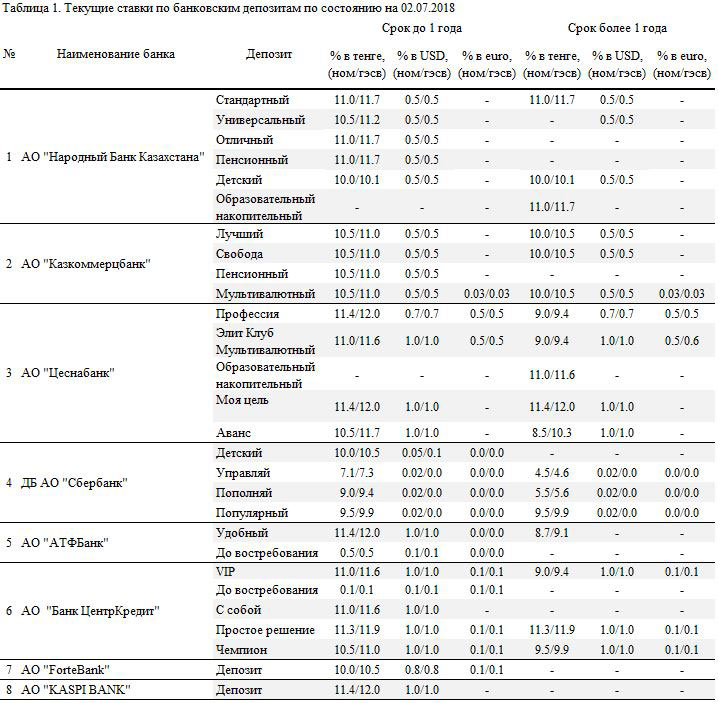

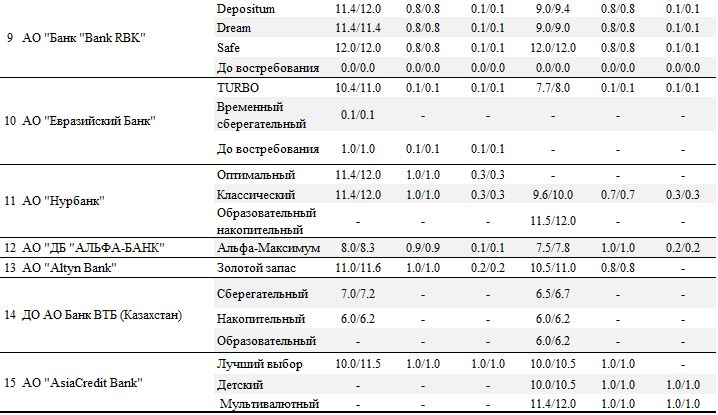

Что нового внесено в законодательство о банковском обслуживании

http://www.zakon.kz/...atelstvo-o.html

1. появились сберегательные вклады (в дополнение к срочным, условным вкладам и вкладам до востребования).

2. Установлен верхний предел размера вознаграждения по вкладам до востребования. Если ранее закон не устанавливал потолок для таких ставок, относя все на усмотрение сторон, то теперь верхний предел ставки не может превышать 0,1% годовых.

3. Что касается ставок вознаграждения по срочным и сберегательным депозитам, то они могут быть фиксированными или плавающими. Фиксированная ставка не может быть снижена в течение срока действия договора, а плавающая может меняться в соответствии с условиями договора вклада (Нацбанку еще предстоит установить правила действия плавающих ставок).

4. С 1 января 2019 года за пользование деньгами на текущем банковском счете вознаграждение выплачиваться не будет.

5. Кроме того, с 1 января 2019 года вводится норма, согласно которой выдача банковских вкладов может быть приостановлена в случае отнесения банка к категории неплатежеспособных или лишения банка лицензии.

Очевидно, что государство таким образом попытается предотвратить массовое изъятие депозитов из тех банков, которые окажутся близки к банкротству.

6. И еще об одном изменении, но уже в Закон РК “Об обязательном гарантировании депозитов, размещенных в банках второго уровня Республики Казахстан”. Установлен верхний предел гарантирования возврата сберегательных вкладов в национальной валюте; он равен теперь пятнадцати миллионам тенге. Для прочих видов вкладов верхняя планка осталась на прежнем уровне - десять миллионов в нацвалюте и пять миллионов - в иностранной. Если же у вкладчика несколько депозитов в одном банке, но разные по видам и валютам, то совокупный размер гарантирования составляет уже не более пятнадцати миллионов тенге (до этого совокупный объем гарантирования не мог превышать десяти миллионов тенге).

Как видно, предельный размер гарантирования сберегательных вкладов выше, чем по другим видам вкладов. Сделано это в целях стимулирования населения вкладывать деньги именно в виде сберегательных депозитов.

Войти

Войти Регистрация

Регистрация

Тема закрыта

Тема закрыта

Наверх

Наверх