Войти

Войти Регистрация

Регистрация

Заслуженный топик-брат сабжевого - Цена купли-продажи. Не только факты, но и обсуждение

Катастрофа на рынке недвижимости АлматыКрах цен на жилье неизбежен

Автор select, 25.10.2009, 02:47

-

Тема закрыта

Тема закрыта

Наверх

Наверх

#1

Отправлено 25.10.2009, 02:47:28

Отправлено 25.10.2009, 02:47:28

select

-

- В доску свой

- 2 320 сообщений

Прошу прощения у модераторов данного форума, но закрытие известной ветки на букву К, не снимает остроты проблемы предстоящего Крушения цен на недвижимость в Алматы.

Можно закрыть все темы. Можно отключить все телеканалы. Можно перестать печатать все газеты. Но отменить законы экономики невозможно.

За бурным периодом (бум), следует (баст). Иначе говоря бум и крах. Мыльный пузырь на рынке недвижимости лопнул.Согласно исследованиям Нобелевского лауреата по экономике Пола Кругмана, спад цен на рынке недвижимости идет в среднем 6 лет, потом начинается медленное восстановление. (Исследовано более 134 рецессий за последние 100 лет)

Уважаемые модераторы, не зависимо от того будет закрыта эта тема или будет существовать, ЗАКОНЫ ЭКОНОМИКИ ОТМЕНИТЬ НЕВОЗМОЖНО.

Можно закрыть все темы. Можно отключить все телеканалы. Можно перестать печатать все газеты. Но отменить законы экономики невозможно.

За бурным периодом (бум), следует (баст). Иначе говоря бум и крах. Мыльный пузырь на рынке недвижимости лопнул.Согласно исследованиям Нобелевского лауреата по экономике Пола Кругмана, спад цен на рынке недвижимости идет в среднем 6 лет, потом начинается медленное восстановление. (Исследовано более 134 рецессий за последние 100 лет)

Уважаемые модераторы, не зависимо от того будет закрыта эта тема или будет существовать, ЗАКОНЫ ЭКОНОМИКИ ОТМЕНИТЬ НЕВОЗМОЖНО.

Сообщение отредактировал select: 25.10.2009, 03:30:16

#2

Отправлено 25.10.2009, 02:49:16

select

-

- В доску свой

- 2 320 сообщений

Рынку недвижимости Алматы грозит полная катастрофа.

Для начала несколько ссылок. Попробуем почитать нашу любимую газету "Крыша" под другим углом.

Сайт "Крыша" Данные за 15.10.2009 г

http://krisha.kz/a/s...8744.html?all=1 Все 210 объявлений этого продавца "Grand Estate "

http://krisha.kz/a/s...8062.html?all=1 Все 205 объявлений этого продавца http://krisha.kz/a/s...6991.html?all=1 Все 164 объявлений этого продавца http://krisha.kz/a/s...7723.html?all=1 Все 62 объявления этого продавца Агентство SkyS http://krisha.kz/a/s...3516.html?all=1 Все 124 объявлений этого продавца Агентство Elit Agency http://krisha.kz/a/s...6673.html?all=1 Все 129 объявлений этого продавца Агентство Ануэль http://krisha.kz/a/s...7021.html?all=1 Все 82 объявления этого продавца http://krisha.kz/a/s...8170.html?all=1 Все 73 объявления этого продавца, Ира.

http://krisha.kz/a/s...4518.html?all=1 Все 139 объявлений этого продавца , Юлия.

http://krisha.kz/a/s...2138.html?all=1 Все 83 объявлений этого продавца . Агентство «Абсолют» http://krisha.kz/a/s...5838.html?all=1 Все 68 объявлений этого продавца. Агентство "Достар",

http://krisha.kz/a/s...0202.html?all=1 Все 67 объявлений этого продавца, Мухтар.

http://krisha.kz/a/s...9233.html?all=1 Все 74 объявлений этого продавца. Агентство «Аркада»

http://krisha.kz/a/s...1477.html?all=1 Все 84 объявления этого продавца «Kibris Premer Estate

http://krisha.kz/a/s...9371.html?all=1 Все 54 объявлений этого продавца

http://krisha.kz/a/s...7049.html?all=1 Все 53 объявлений этого продавца http://krisha.kz/a/s...5845.html?all=1 Все 49 объявлений этого продавца

http://krisha.kz/a/s...7694.html?all=1 Все 35 объявлений этого продавца

http://krisha.kz/a/s...0918.html?all=1 Все 31 объявлений этого продавца

http://krisha.kz/a/s...7787.html?all=1 Все 52 объявлений этого продавца

http://krisha.kz/a/s...6987.html?all=1 Все 54 объявлений этого

http://krisha.kz/a/s...8047.html?all=1 Все 27 объявления этого продавца

http://krisha.kz/a/s...1774.html?all=1 Все 23 объявлений этого продавца

http://krisha.kz/a/s...7832.html?all=1 Все 35 объявлений этого продавца

http://krisha.kz/a/s...8868.html?all=1 Все 27 объявлений этого

http://krisha.kz/a/s...3134.html?all=1 Все 35 объявлений этого продавца

http://krisha.kz/a/s...4667.html?all=1 Все 45 объявлений этого продавца

http://krisha.kz/a/s...2138.html?all=1 Все 36 объявлений этого продавца

http://krisha.kz/a/s...7403.html?all=1 Все 22 объявлений этого продавца

http://krisha.kz/a/s...3735.html?all=1 Все 35 объявлений этого продавца

и т.д.

По этой выборке дано 2102 квартир из 8344 представленных в Крыше.

Это 25% квартир на рынке.

Получается , что 30-35 агентств недвижимости держат за горло полутора миллионный город. Именно по такому пути развивались события в Риге, там сейчас по 700 долларов за квадрат не покупают квартиры.А началось все с нереально высоких цен, потом агентства недвижимости пытались держать цены, но не смогли продавать квартиры и зарабатывать себе прибыль. В результате многие агентства обанкротились, а многие продавцы квартир стали продавать сами по любой цене(их давил внезапно выросший процент по ипотеке). В результате цены рухнули.

Для начала несколько ссылок. Попробуем почитать нашу любимую газету "Крыша" под другим углом.

Сайт "Крыша" Данные за 15.10.2009 г

http://krisha.kz/a/s...8744.html?all=1 Все 210 объявлений этого продавца "Grand Estate "

http://krisha.kz/a/s...8062.html?all=1 Все 205 объявлений этого продавца http://krisha.kz/a/s...6991.html?all=1 Все 164 объявлений этого продавца http://krisha.kz/a/s...7723.html?all=1 Все 62 объявления этого продавца Агентство SkyS http://krisha.kz/a/s...3516.html?all=1 Все 124 объявлений этого продавца Агентство Elit Agency http://krisha.kz/a/s...6673.html?all=1 Все 129 объявлений этого продавца Агентство Ануэль http://krisha.kz/a/s...7021.html?all=1 Все 82 объявления этого продавца http://krisha.kz/a/s...8170.html?all=1 Все 73 объявления этого продавца, Ира.

http://krisha.kz/a/s...4518.html?all=1 Все 139 объявлений этого продавца , Юлия.

http://krisha.kz/a/s...2138.html?all=1 Все 83 объявлений этого продавца . Агентство «Абсолют» http://krisha.kz/a/s...5838.html?all=1 Все 68 объявлений этого продавца. Агентство "Достар",

http://krisha.kz/a/s...0202.html?all=1 Все 67 объявлений этого продавца, Мухтар.

http://krisha.kz/a/s...9233.html?all=1 Все 74 объявлений этого продавца. Агентство «Аркада»

http://krisha.kz/a/s...1477.html?all=1 Все 84 объявления этого продавца «Kibris Premer Estate

http://krisha.kz/a/s...9371.html?all=1 Все 54 объявлений этого продавца

http://krisha.kz/a/s...7049.html?all=1 Все 53 объявлений этого продавца http://krisha.kz/a/s...5845.html?all=1 Все 49 объявлений этого продавца

http://krisha.kz/a/s...7694.html?all=1 Все 35 объявлений этого продавца

http://krisha.kz/a/s...0918.html?all=1 Все 31 объявлений этого продавца

http://krisha.kz/a/s...7787.html?all=1 Все 52 объявлений этого продавца

http://krisha.kz/a/s...6987.html?all=1 Все 54 объявлений этого

http://krisha.kz/a/s...8047.html?all=1 Все 27 объявления этого продавца

http://krisha.kz/a/s...1774.html?all=1 Все 23 объявлений этого продавца

http://krisha.kz/a/s...7832.html?all=1 Все 35 объявлений этого продавца

http://krisha.kz/a/s...8868.html?all=1 Все 27 объявлений этого

http://krisha.kz/a/s...3134.html?all=1 Все 35 объявлений этого продавца

http://krisha.kz/a/s...4667.html?all=1 Все 45 объявлений этого продавца

http://krisha.kz/a/s...2138.html?all=1 Все 36 объявлений этого продавца

http://krisha.kz/a/s...7403.html?all=1 Все 22 объявлений этого продавца

http://krisha.kz/a/s...3735.html?all=1 Все 35 объявлений этого продавца

и т.д.

По этой выборке дано 2102 квартир из 8344 представленных в Крыше.

Это 25% квартир на рынке.

Получается , что 30-35 агентств недвижимости держат за горло полутора миллионный город. Именно по такому пути развивались события в Риге, там сейчас по 700 долларов за квадрат не покупают квартиры.А началось все с нереально высоких цен, потом агентства недвижимости пытались держать цены, но не смогли продавать квартиры и зарабатывать себе прибыль. В результате многие агентства обанкротились, а многие продавцы квартир стали продавать сами по любой цене(их давил внезапно выросший процент по ипотеке). В результате цены рухнули.

#3

Отправлено 25.10.2009, 02:50:06

select

-

- В доску свой

- 2 320 сообщений

Вывод: Удержать цены искусственно можно от 6 до 12 месяцев, этот период "псевдо дна" заканчивается. После этого периода агентства недвижимости не могут нести расходы (оплата офиса,оплата маклерам, показы квартир, объявления в газетах и т.д.) .Главной причиной банкротства агентств недвижимости и подачи объявлений в газету "простыми людьми" - становится увеличение срока экспозиции квартир. Иначе говоря - квартиры не продаются в течение 1-2 месяцев как гарантирует агентство.Квартиры не продаются т.к. не выдают МАССОВО ипотеку, до 80% сделок шло по ипотеке.В результате люди сами пытаются продать квартиры с пометкой "срочно продам" дают массу объявлений- рынок недвижимости обваливается.( Так произошло летом 2009 года с участками в Алматы- цены рухнули на 50%)

#4

Отправлено 25.10.2009, 03:02:58

select

-

- В доску свой

- 2 320 сообщений

«Reuters»: Казахстан и Украина представляют огромную угрозу международным торгово-финансовым рынкам

http://www.inosmikz.com/?p=2298

С наступлением осени в оценках международных торгово-финансовых организаций относительно состояния дел в финансовом секторе экономики Казахстана вновь начинают превалировать прогнозы о возможности дефолта или даже банкротства.

В переданном из Женевы и опубликованном 22 сентября информационным агентством «Reuters» материале под названием «Kazakhstan, Ukraine are big trade finance risks – WTO», говорится, к примеру, следующее: «Опасность банковских дефолтов в Казахстане и Украине представляет угрозу торговым финансовым рынкам», - заявила во вторник Всемирная торговая организация (ВТО)».

Ситуация с торгово-финансовой ликвидностью для крупных банков, как было сказано в отчете ВТО на состоявшейся на прошлой неделе встрече торгово-финансовых экспертов, улучшилась. Однако при этом ликвидности все еще было, оказывается, недостаточно в Африке, Центральной Америке, ключевых восточноевропейских странах, в некоторых странах с низким доходом в Юго-Восточной Азии и Центральной Азии.

«Эксперты выразили озабоченность касательно ситуации в Казахстане и Украине, где принятый риск был очень высок, и банковский дефолт мог бы иметь системные последствия на торговых финансовых рынках», - говорится в отчете.

В общем, отчего экономика Казахстана, по заявлению его властей, начала уходить осенью прошлого года при поддержке выделявшихся под это дело миллиардов долларов, туда она, похоже, теперь снова возвращается.

В четвертом квартале прошлого года и в первом квартале нынешнего года Казахстан эксперты называли едва ли не самым первым кандидатом на повторение прошлогоднего провального опыта Исландии. Это продолжалось так долго, что временами такие предположения начинают казаться во многом надуманными. В Казахстане общая социально-экономическая стабильность, казалось, продолжала сохраняться.

Исландия не одинока. Сербия, прибалтийские государства, Казахстан, Индонезия, Южная Корея и Аргентина – все они в финансовой беде».

Тут надо, наверное, отметить, что было и есть немало других очень авторитетных экспертов и наблюдателей полагали, что Казахстан являлся наиболее вероятным кандидатом на повторение такого банкротства, в которое угодила Исландия. То есть наша страна, получается, находилась ближе всех к так называемому «исландскому синдрому». Другими словами, ситуация, судя по всему, складывалась для нее очень серьезная. Наши власти, естественно, прекрасно отдавала себе в этом отчет. Но тут беспокойство вызывает другой вопрос: как страна дожила до такой жизни?

Все это, наверное, так, но ведь ситуация в течение нескольких последних лет до того шло именно к тому, что сейчас, как говорится, страна, по дружному мнению экспертов, одна из наиболее вероятных кандидаток на роль «второй Исландии», имеет. И что ж, ничего нельзя было, никак предотвратить было нельзя такое?! Ведь кто только не предсказывал формирование именно такой опасной ситуации, кто только не предупреждал о надвигающейся опасности.

К примеру, в сентябре 2006 года одна из российских исследовательских структур опубликовала на сайте «Regnum» результаты своего изучения социально-экономической ситуации в Казахстане, там однозначно было предсказана возможность дефолта в нашей стране именно четвертом квартале 2008 года.

В октябре 2007 года выступила с предупреждением о том, к чему нарастающие объемы привлекаемых из-за рубежа кредитов могут привести казахстанскую банковскую систему и вместе с ней и всю экономику, уже Международный валютный фонд.

В общем, многие в ближнем и дальнем зарубежье видели, к чему казахстанская финансовая система и экономика идут и чем это для нее может кончиться. Не только видели, но и говорили и предупреждали. Только вот должной, соответствующей действенной реакции со стороны казахстанских монетарных и экономических властей так и никто не дождался. На дальнейшее развитие ведущей к угрозе дефолта тенденции, помнится, не оказала никакого препятсвующего влияния даже имевшее место в апреле 2007 года обнародование председателем Нацбанка РК А.Сайденовым того факта, что объем внешнего долга страны достиг уровня 95% от ВВП.

В общем, остается вопрос: что было толку от миллиардов помощи для банков, если по степени вероятности банковских дефолтов опять оказался впереди всех других стран?!

Марал САЛЫКЖАНОВ

http://www.inosmikz.com/?p=2298

С наступлением осени в оценках международных торгово-финансовых организаций относительно состояния дел в финансовом секторе экономики Казахстана вновь начинают превалировать прогнозы о возможности дефолта или даже банкротства.

В переданном из Женевы и опубликованном 22 сентября информационным агентством «Reuters» материале под названием «Kazakhstan, Ukraine are big trade finance risks – WTO», говорится, к примеру, следующее: «Опасность банковских дефолтов в Казахстане и Украине представляет угрозу торговым финансовым рынкам», - заявила во вторник Всемирная торговая организация (ВТО)».

Ситуация с торгово-финансовой ликвидностью для крупных банков, как было сказано в отчете ВТО на состоявшейся на прошлой неделе встрече торгово-финансовых экспертов, улучшилась. Однако при этом ликвидности все еще было, оказывается, недостаточно в Африке, Центральной Америке, ключевых восточноевропейских странах, в некоторых странах с низким доходом в Юго-Восточной Азии и Центральной Азии.

«Эксперты выразили озабоченность касательно ситуации в Казахстане и Украине, где принятый риск был очень высок, и банковский дефолт мог бы иметь системные последствия на торговых финансовых рынках», - говорится в отчете.

В общем, отчего экономика Казахстана, по заявлению его властей, начала уходить осенью прошлого года при поддержке выделявшихся под это дело миллиардов долларов, туда она, похоже, теперь снова возвращается.

В четвертом квартале прошлого года и в первом квартале нынешнего года Казахстан эксперты называли едва ли не самым первым кандидатом на повторение прошлогоднего провального опыта Исландии. Это продолжалось так долго, что временами такие предположения начинают казаться во многом надуманными. В Казахстане общая социально-экономическая стабильность, казалось, продолжала сохраняться.

Исландия не одинока. Сербия, прибалтийские государства, Казахстан, Индонезия, Южная Корея и Аргентина – все они в финансовой беде».

Тут надо, наверное, отметить, что было и есть немало других очень авторитетных экспертов и наблюдателей полагали, что Казахстан являлся наиболее вероятным кандидатом на повторение такого банкротства, в которое угодила Исландия. То есть наша страна, получается, находилась ближе всех к так называемому «исландскому синдрому». Другими словами, ситуация, судя по всему, складывалась для нее очень серьезная. Наши власти, естественно, прекрасно отдавала себе в этом отчет. Но тут беспокойство вызывает другой вопрос: как страна дожила до такой жизни?

Все это, наверное, так, но ведь ситуация в течение нескольких последних лет до того шло именно к тому, что сейчас, как говорится, страна, по дружному мнению экспертов, одна из наиболее вероятных кандидаток на роль «второй Исландии», имеет. И что ж, ничего нельзя было, никак предотвратить было нельзя такое?! Ведь кто только не предсказывал формирование именно такой опасной ситуации, кто только не предупреждал о надвигающейся опасности.

К примеру, в сентябре 2006 года одна из российских исследовательских структур опубликовала на сайте «Regnum» результаты своего изучения социально-экономической ситуации в Казахстане, там однозначно было предсказана возможность дефолта в нашей стране именно четвертом квартале 2008 года.

В октябре 2007 года выступила с предупреждением о том, к чему нарастающие объемы привлекаемых из-за рубежа кредитов могут привести казахстанскую банковскую систему и вместе с ней и всю экономику, уже Международный валютный фонд.

В общем, многие в ближнем и дальнем зарубежье видели, к чему казахстанская финансовая система и экономика идут и чем это для нее может кончиться. Не только видели, но и говорили и предупреждали. Только вот должной, соответствующей действенной реакции со стороны казахстанских монетарных и экономических властей так и никто не дождался. На дальнейшее развитие ведущей к угрозе дефолта тенденции, помнится, не оказала никакого препятсвующего влияния даже имевшее место в апреле 2007 года обнародование председателем Нацбанка РК А.Сайденовым того факта, что объем внешнего долга страны достиг уровня 95% от ВВП.

В общем, остается вопрос: что было толку от миллиардов помощи для банков, если по степени вероятности банковских дефолтов опять оказался впереди всех других стран?!

Марал САЛЫКЖАНОВ

#5

Отправлено 25.10.2009, 03:22:04

select

-

- В доску свой

- 2 320 сообщений

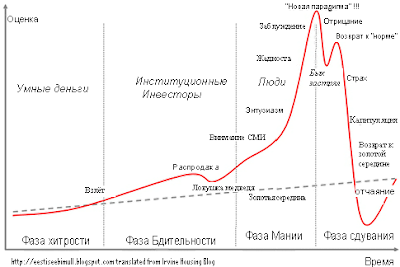

Еще раз повторю картинку.

http://eestiseebimul...og-post_24.html

Многим нравится, когда их недвижимость поднимается в цене. В это время люди становятся опьяненными жадностью и поглощаются идеей обладания недвижимым имуществом как инвестиции. Однако, как только недвижимость становится инвестицией, цены на недвижимость начинают вести себя как инвестиции, и изменчивость вводится в систему. Вы не хотите чтобы недвижимость торговалась с изменчивостью рынка товаров потребления. Это вызывает больше вреда чем пользы..."

Вышеупомянутый график - превосходное описание психологических стадий пузыря рынка недвижимости. Довольно легко поместить периоды в каждую из этих стадий, как показано нашим местным рынком недвижимости*(смотрите сноску внизу):

* Взлет: 1998-1999

* Первая Распродажа: 2000

* Внимание СМИ: 2001-2002

* Энтузиазм: 2003

* Жадность: 2004-2005

* Заблуждение: 2006

* Опровержение: 2007

* Опасение: 2008

* Капитуляция: 2009-2010

* Отчаяние: 2011-2013

* Возврат к золотой середине: 2014

http://eestiseebimul...og-post_24.html

Многим нравится, когда их недвижимость поднимается в цене. В это время люди становятся опьяненными жадностью и поглощаются идеей обладания недвижимым имуществом как инвестиции. Однако, как только недвижимость становится инвестицией, цены на недвижимость начинают вести себя как инвестиции, и изменчивость вводится в систему. Вы не хотите чтобы недвижимость торговалась с изменчивостью рынка товаров потребления. Это вызывает больше вреда чем пользы..."

Вышеупомянутый график - превосходное описание психологических стадий пузыря рынка недвижимости. Довольно легко поместить периоды в каждую из этих стадий, как показано нашим местным рынком недвижимости*(смотрите сноску внизу):

* Взлет: 1998-1999

* Первая Распродажа: 2000

* Внимание СМИ: 2001-2002

* Энтузиазм: 2003

* Жадность: 2004-2005

* Заблуждение: 2006

* Опровержение: 2007

* Опасение: 2008

* Капитуляция: 2009-2010

* Отчаяние: 2011-2013

* Возврат к золотой середине: 2014

Сообщение отредактировал select: 25.10.2009, 03:22:46

#6

Отправлено 25.10.2009, 03:23:27

select

-

- В доску свой

- 2 320 сообщений

Почему падение стоимости жилья на 50% еще не "дно"?

http://eestiseebimul...2009/04/50.html

Существует мнение, что цены, упав на 50% достигли «дна» и что настало «отличное время» для покупки жилья. Такое мнение ошибочно в силу целого ряда причин.

В последнее время появляется всё больше статей о том, что недвижимость стала «дешёвой» и «привлекательной». Маклеры констатируют факты: цены на жильё упали на 50%.

Другими словами: «настало время покупать, дешевле быть не может!».

Психология такой эйфории понятна всем нам. Людьми пытаются манипулировать для того, чтобы заставить их забыть какими цены были до пузыря. Их внимание фокусируют на размере падения цен от пузырёвого пика. То же самое справедливо и в отношении любого другого пузыря, будь то недвижимость, акции, или луковицы тюльпанов.

Сегодняшние цены не имеют никакого отношения к пику ценового пузыря.

Поэтому факт падения цен на 50%, это ещё не определение «дна».

Пузыри имеют тенденцию следовать по схеме человеческой психологии:

Людей захватывает эйфория крутого повышения цен, все начинают верить, что такая тенденция бесконечна.

Первоначальное сдутие цен на пике пузыря вызывает шок. На данном этапе нетронутым остаётся пузырёвое мышление: «рынок недвижимости (или акций интернет компаний и т.п.) переживает обычное «выравнивание» цен и тенденция на повышение цен по-прежнему осталась.»

На рынке недвижимости, такая психология объясняется стандартными фразами: «земля кончается», «недвижимость всегда растёт со временем», «людям надо где-то жить, поэтому спрос на жилье всегда будет только расти», и т.д.

В какой-то момент спекулянты, опоздавшие на начальный всплеск цен, прыгают на уходящий поезд, т.к. «сейчас самые лучшие цены, каких никогда уже не будет».

Резкий спрос оказывает временное снижение предложения, временно подталкивая цены вверх.

Однако за кулисами кратковременного скачка цен рынок переживает координальные изменения. Всплеск вскоре исчезает: спрос ослабевает, предложения растут и цены продолжают своё снижение.

На памяти спекулянтов, инвесторов, маклеров и строительных фирм - огромные прибыли времён пузыря. Образуется т.н. «инвестиционная память», прочно встроенная в их мышление и порождающая «воспоминания о хороших временах». Такая память заставляет их думать о том, что тенденция на повышение вот вот начнётся в какой-то момент. Всё это приводит к постоянному провозглашению «дна». В такое «дно» начинают верить спекулянты и они закупаются недвижимостью. Разочарование не заставляет себя долго ждать, т.к. тенденция к понижению продолжается.

На каком-то этапе, капитал спекулянтов иссякает и цены возвращаются к предпузырёвому уровню, или даже падают ещё ниже. Это то, что можно назвать настоящим дном.

Память о прошлых «хороших временах» не даёт покоя спекулянтам. Тенденция к повышению начинается как надежда на то, что «всё повторяется». Рынок недвижимости постепенно оживает.

В конце концов «память о тенденции к повышению» исчезает вместе с неудачной попыткой «восстановить» цены. Стандартные фразы, которые подкармливали пузырь, такие как «недвижимость может только дорожaть», и т.п. становятся бесполезными. Это подталкивает рынок к конечной фазе - капитуляции.

http://eestiseebimul...2009/04/50.html

Существует мнение, что цены, упав на 50% достигли «дна» и что настало «отличное время» для покупки жилья. Такое мнение ошибочно в силу целого ряда причин.

В последнее время появляется всё больше статей о том, что недвижимость стала «дешёвой» и «привлекательной». Маклеры констатируют факты: цены на жильё упали на 50%.

Другими словами: «настало время покупать, дешевле быть не может!».

Психология такой эйфории понятна всем нам. Людьми пытаются манипулировать для того, чтобы заставить их забыть какими цены были до пузыря. Их внимание фокусируют на размере падения цен от пузырёвого пика. То же самое справедливо и в отношении любого другого пузыря, будь то недвижимость, акции, или луковицы тюльпанов.

Сегодняшние цены не имеют никакого отношения к пику ценового пузыря.

Поэтому факт падения цен на 50%, это ещё не определение «дна».

Пузыри имеют тенденцию следовать по схеме человеческой психологии:

Людей захватывает эйфория крутого повышения цен, все начинают верить, что такая тенденция бесконечна.

Первоначальное сдутие цен на пике пузыря вызывает шок. На данном этапе нетронутым остаётся пузырёвое мышление: «рынок недвижимости (или акций интернет компаний и т.п.) переживает обычное «выравнивание» цен и тенденция на повышение цен по-прежнему осталась.»

На рынке недвижимости, такая психология объясняется стандартными фразами: «земля кончается», «недвижимость всегда растёт со временем», «людям надо где-то жить, поэтому спрос на жилье всегда будет только расти», и т.д.

В какой-то момент спекулянты, опоздавшие на начальный всплеск цен, прыгают на уходящий поезд, т.к. «сейчас самые лучшие цены, каких никогда уже не будет».

Резкий спрос оказывает временное снижение предложения, временно подталкивая цены вверх.

Однако за кулисами кратковременного скачка цен рынок переживает координальные изменения. Всплеск вскоре исчезает: спрос ослабевает, предложения растут и цены продолжают своё снижение.

На памяти спекулянтов, инвесторов, маклеров и строительных фирм - огромные прибыли времён пузыря. Образуется т.н. «инвестиционная память», прочно встроенная в их мышление и порождающая «воспоминания о хороших временах». Такая память заставляет их думать о том, что тенденция на повышение вот вот начнётся в какой-то момент. Всё это приводит к постоянному провозглашению «дна». В такое «дно» начинают верить спекулянты и они закупаются недвижимостью. Разочарование не заставляет себя долго ждать, т.к. тенденция к понижению продолжается.

На каком-то этапе, капитал спекулянтов иссякает и цены возвращаются к предпузырёвому уровню, или даже падают ещё ниже. Это то, что можно назвать настоящим дном.

Память о прошлых «хороших временах» не даёт покоя спекулянтам. Тенденция к повышению начинается как надежда на то, что «всё повторяется». Рынок недвижимости постепенно оживает.

В конце концов «память о тенденции к повышению» исчезает вместе с неудачной попыткой «восстановить» цены. Стандартные фразы, которые подкармливали пузырь, такие как «недвижимость может только дорожaть», и т.п. становятся бесполезными. Это подталкивает рынок к конечной фазе - капитуляции.

#7

Отправлено 25.10.2009, 03:27:57

select

-

- В доску свой

- 2 320 сообщений

Пузырь на рынке недвижимости

http://ru.wikipedia..../wiki/Пу%...?ти

Материал из Википедии — свободной энциклопедии

Пузырь на рынке недвижимости — является разновидностью экономического пузыря, происходящего на рынке недвижимости.

Признаки

Финансовая доступность. Измеряется стоимостью недвижимости к величине ВВП. Может определяться для отдельной взятой территории как стоимость к доходам населения.

Размер ипотечных платежей. Измеряется долей ипотечных платежей к доходу населения.

Ставка аренды. Определяется как ставка аренды к стоимости дома.

Рентабельность строительства. Определяется как прибыль к затратам.

Причины

Пузырь на рынке недвижимости возникал по следующим причинам:

Факторы предложения:

Законодательные ограничения застройки. В случае ограничения законодателем размеров строительства приводит к снижению предложения на рынке и снижению ликвидности рынка недвижимости. В Нью-Йорке, США, существует ограничение на этажность постройки, называемое зональностью. Каждая зона допускает определённую высотность зданий, что ограничивает плотность проживания на территории зоны.

Самостоятельные ограничения застройки. В случае сговора/монополии застройщиков происходит сознательное ограничение объёмов строительства. Считается, что данная причина является одним из факторов взрывного роста цен в Москве.

Естественные ограничения застройки. Территориальные ограничения являются частой причиной роста цен, особенно в центрах крупных городов.

Ожидание доходности со стороны продавцов. Обладатели недвижимости, при росте цен ожидают дальнейшего удорожания недвижимости, как инвестиционного объекта.

Факторы спроса:

Значительное увеличение реальных доходов населения. В результате экономического роста богатеющие классы начинают вкладываться в недвижимость. Считается, что данная причина является одним из факторов взрывного роста цен в Москве.

Развитие ипотеки. Приводит к увеличению доступности жилья для больших слоев населения, в развитых странах ипотечный спрос является преобладающим. Колебания процентных ставок на ипотечные займы сильно влияют на эту составляющую спроса.

Отток средств инвесторов с рынка капитала на рынок недвижимости. При снижении доходности рынка капитала наблюдается отток средств в рынок недвижимости. Подобная тенденция обозначилась в США после прокола интернет-пузыря, когда значительные средства стали вкладываться в приобретение недвижимости.

Ажиотажный спрос. В случае ряда причин возникает неадекватный, необоснованный ажиотаж. Примером служит кризис 1920-х годов во Флориде.

Предсказание момента разрыва пузыря

Несмотря на то, что индикаторы рынка недвижимости, свидетельствующие о его перегреве, давно проработаны, момент прокола пузыря предсказать не удаётся. Основная причина, препятствующая предсказанию — инерционность ожиданий продавцов относительно доходности. В итоге, корректировка часто производится за счёт инфляционной составляющей, без падения номинальных цен. Тем не менее, кризис 1990-х в Японии был ожидаем и привел к значительному снижению цен в номинальном и реальном выражении в течение 14 лет подряд.

http://ru.wikipedia..../wiki/Пу%...?ти

Материал из Википедии — свободной энциклопедии

Пузырь на рынке недвижимости — является разновидностью экономического пузыря, происходящего на рынке недвижимости.

Признаки

Финансовая доступность. Измеряется стоимостью недвижимости к величине ВВП. Может определяться для отдельной взятой территории как стоимость к доходам населения.

Размер ипотечных платежей. Измеряется долей ипотечных платежей к доходу населения.

Ставка аренды. Определяется как ставка аренды к стоимости дома.

Рентабельность строительства. Определяется как прибыль к затратам.

Причины

Пузырь на рынке недвижимости возникал по следующим причинам:

Факторы предложения:

Законодательные ограничения застройки. В случае ограничения законодателем размеров строительства приводит к снижению предложения на рынке и снижению ликвидности рынка недвижимости. В Нью-Йорке, США, существует ограничение на этажность постройки, называемое зональностью. Каждая зона допускает определённую высотность зданий, что ограничивает плотность проживания на территории зоны.

Самостоятельные ограничения застройки. В случае сговора/монополии застройщиков происходит сознательное ограничение объёмов строительства. Считается, что данная причина является одним из факторов взрывного роста цен в Москве.

Естественные ограничения застройки. Территориальные ограничения являются частой причиной роста цен, особенно в центрах крупных городов.

Ожидание доходности со стороны продавцов. Обладатели недвижимости, при росте цен ожидают дальнейшего удорожания недвижимости, как инвестиционного объекта.

Факторы спроса:

Значительное увеличение реальных доходов населения. В результате экономического роста богатеющие классы начинают вкладываться в недвижимость. Считается, что данная причина является одним из факторов взрывного роста цен в Москве.

Развитие ипотеки. Приводит к увеличению доступности жилья для больших слоев населения, в развитых странах ипотечный спрос является преобладающим. Колебания процентных ставок на ипотечные займы сильно влияют на эту составляющую спроса.

Отток средств инвесторов с рынка капитала на рынок недвижимости. При снижении доходности рынка капитала наблюдается отток средств в рынок недвижимости. Подобная тенденция обозначилась в США после прокола интернет-пузыря, когда значительные средства стали вкладываться в приобретение недвижимости.

Ажиотажный спрос. В случае ряда причин возникает неадекватный, необоснованный ажиотаж. Примером служит кризис 1920-х годов во Флориде.

Предсказание момента разрыва пузыря

Несмотря на то, что индикаторы рынка недвижимости, свидетельствующие о его перегреве, давно проработаны, момент прокола пузыря предсказать не удаётся. Основная причина, препятствующая предсказанию — инерционность ожиданий продавцов относительно доходности. В итоге, корректировка часто производится за счёт инфляционной составляющей, без падения номинальных цен. Тем не менее, кризис 1990-х в Японии был ожидаем и привел к значительному снижению цен в номинальном и реальном выражении в течение 14 лет подряд.

Сообщение отредактировал select: 25.10.2009, 03:28:31

#8

Отправлено 25.10.2009, 03:42:34

select

-

- В доску свой

- 2 320 сообщений

Какие аргументы приводят люди, которые пытаются раскрутить недвижимость на рынке .Aргументы и факты.

http://eestiseebimul...og-post_17.html

1. Арендовать - это просто выкидывать деньги на ветер.

НЕВЕРНО, арендовать сейчас гораздо дешевле, чем иметь своё. Если вы не платите аренду, то вы либо:

а) Выплачиваете кредит, в этом случае вы выкидываете деньги на: интресс - арендуете деньги у банка, налоги, ремонты, мебель

б) Уже выплатили кредит, тогда вы выкидываете дополнительный доход, который могли бы получать, если бы продали свою квартиру и вложили деньги в гарантийные бонды или просто в банк под процент. Американские банки страхуют свои счета до $100000 и платят 5.40% в год. Я не утверждаю, что стоит нести свои деньги в американские банки, а привожу это для наглядного примера (куда именно можно вложить свои деньги вам сможет подсказать финансовый советник, которым я не являюсь). Этого дополнительного дохода могло бы хватить чтобы покрыть от 50% до 200% затрат на аренду, чтобы уже не зависeть от работы, а в некоторых случаях полностью заменить свой доход и уйти с работы на пенсию.

В любом случае владельцы квартир тратят гораздо больше денег ежедневно, чем те, кто арендует. Владельцы, арендуя свои квартиры, "одалживают" их под 2% интресса. Это просто фантастическая сделка для съёмщиков. Мало того, многим из владельцев не хватает аренды, чтобы покрыть всю стоимость владения квартирой и ежемесячных платежей. Oни вынуждены ещё и доплачивать из своего кармана! Это сегодняшняя реальность, которая, если разобраться, похожа на фантастику. Интресс будет только расти, чтобы придерживать инфляцию. Это означает ещё большие потери для всех, кто платит интресс: владельцев в долгах, спекулянтов и строителей. Некоторые из которых одалживали свои деньги у банков, а теперь застряли со своими владениями на холодном рынке.

2. Налоговые преимущества владеть собственной квартирой.

НЕВЕРНО, налоговые преимущества незначительны по сравнению с большими месячными потерями. Аренда это конечно тоже затрата, но покупать сейчас - гораздо большая трата.

3. Ладно, владеть квартирой означает терять деньги на сегодняшний день, но зато её ценность растет с каждым годом и всё уровняется!

НЕВЕРНО, ценность падает. Цены падают, а это в свою очередь только усугубляет картину тем, что интресс повышается и платить надо будет всё больше.

.4. Как только цены упадут немного, количество покупателей, которые ждали падения, хлынут разбирать квартиры!

НЕВЕРНОосталось уже слишком мало покупателей. И те, кто захочет купить, не сможет взять кредит. Банки уже сегодня отказывают людям в кредитах. Сходите в банк и попробуйте взять кредит. Вам скажут прийти в конце года, так как сами банки опасаются ожидаемого краха. А без кредита мало кто сможет принести наличные деньги и цены опустятся ещё ниже.

5. Цены на дома НИКОГДА не упадут в моём районе, потому что все хотят там жить!

НЕВЕРНО, конечно, все меняется относительно, но особенность района не гарантирует стабильности цен в целом. Многие люди не понимают разницу между высокими ценами и повышающимися ценами. Цены уже высоки и они не повышаются. Цены падают. Падающие цены делают покупку собственной квартиры плохим вложением денег.

6. Цены на дома не падают до нуля как скажем цены на акции. Поэтому безопасней вкладывать деньги в недвижимость.

НЕВЕРНО. Правда, что цены на дома не падают до нуля. Однако то, сколько вы уже выплатили за дом может свестись на ноль или даже уйти в минус. Если вы выплатили за дом первоначально 20% его стоимости, а ценность дома упала на 20% - это означает, что ваши деньги пропали впустую. Плюс, в такой ситуации банк потребует от вас дополнительный залог, если цены упадут на 20%. А если ценность дома упала еще ниже, чем вы выплатили, то значит вы потеряли еще больше. Даже маленькое падение цен в 4% полностью опустошает каждого, кто выплатил за квартиру 10% её покупной стоимости, так как маклеры и продажа вместе заберут в районе 6%. Это значит, что крах недвижимости хуже, чем крах на рынке акций. Большинство людей вложили все свои деньги в свои дома, и эти деньги наxодятся под угрозой исчезновения по причине падения цен. На маркете вы можете потерять все свои вложенные деньги. В недвижимости вы можете потерять все свои деньги, недвижимость и остаться должником с процентами.

http://eestiseebimul...og-post_17.html

1. Арендовать - это просто выкидывать деньги на ветер.

НЕВЕРНО, арендовать сейчас гораздо дешевле, чем иметь своё. Если вы не платите аренду, то вы либо:

а) Выплачиваете кредит, в этом случае вы выкидываете деньги на: интресс - арендуете деньги у банка, налоги, ремонты, мебель

б) Уже выплатили кредит, тогда вы выкидываете дополнительный доход, который могли бы получать, если бы продали свою квартиру и вложили деньги в гарантийные бонды или просто в банк под процент. Американские банки страхуют свои счета до $100000 и платят 5.40% в год. Я не утверждаю, что стоит нести свои деньги в американские банки, а привожу это для наглядного примера (куда именно можно вложить свои деньги вам сможет подсказать финансовый советник, которым я не являюсь). Этого дополнительного дохода могло бы хватить чтобы покрыть от 50% до 200% затрат на аренду, чтобы уже не зависeть от работы, а в некоторых случаях полностью заменить свой доход и уйти с работы на пенсию.

В любом случае владельцы квартир тратят гораздо больше денег ежедневно, чем те, кто арендует. Владельцы, арендуя свои квартиры, "одалживают" их под 2% интресса. Это просто фантастическая сделка для съёмщиков. Мало того, многим из владельцев не хватает аренды, чтобы покрыть всю стоимость владения квартирой и ежемесячных платежей. Oни вынуждены ещё и доплачивать из своего кармана! Это сегодняшняя реальность, которая, если разобраться, похожа на фантастику. Интресс будет только расти, чтобы придерживать инфляцию. Это означает ещё большие потери для всех, кто платит интресс: владельцев в долгах, спекулянтов и строителей. Некоторые из которых одалживали свои деньги у банков, а теперь застряли со своими владениями на холодном рынке.

2. Налоговые преимущества владеть собственной квартирой.

НЕВЕРНО, налоговые преимущества незначительны по сравнению с большими месячными потерями. Аренда это конечно тоже затрата, но покупать сейчас - гораздо большая трата.

3. Ладно, владеть квартирой означает терять деньги на сегодняшний день, но зато её ценность растет с каждым годом и всё уровняется!

НЕВЕРНО, ценность падает. Цены падают, а это в свою очередь только усугубляет картину тем, что интресс повышается и платить надо будет всё больше.

.4. Как только цены упадут немного, количество покупателей, которые ждали падения, хлынут разбирать квартиры!

НЕВЕРНОосталось уже слишком мало покупателей. И те, кто захочет купить, не сможет взять кредит. Банки уже сегодня отказывают людям в кредитах. Сходите в банк и попробуйте взять кредит. Вам скажут прийти в конце года, так как сами банки опасаются ожидаемого краха. А без кредита мало кто сможет принести наличные деньги и цены опустятся ещё ниже.

5. Цены на дома НИКОГДА не упадут в моём районе, потому что все хотят там жить!

НЕВЕРНО, конечно, все меняется относительно, но особенность района не гарантирует стабильности цен в целом. Многие люди не понимают разницу между высокими ценами и повышающимися ценами. Цены уже высоки и они не повышаются. Цены падают. Падающие цены делают покупку собственной квартиры плохим вложением денег.

6. Цены на дома не падают до нуля как скажем цены на акции. Поэтому безопасней вкладывать деньги в недвижимость.

НЕВЕРНО. Правда, что цены на дома не падают до нуля. Однако то, сколько вы уже выплатили за дом может свестись на ноль или даже уйти в минус. Если вы выплатили за дом первоначально 20% его стоимости, а ценность дома упала на 20% - это означает, что ваши деньги пропали впустую. Плюс, в такой ситуации банк потребует от вас дополнительный залог, если цены упадут на 20%. А если ценность дома упала еще ниже, чем вы выплатили, то значит вы потеряли еще больше. Даже маленькое падение цен в 4% полностью опустошает каждого, кто выплатил за квартиру 10% её покупной стоимости, так как маклеры и продажа вместе заберут в районе 6%. Это значит, что крах недвижимости хуже, чем крах на рынке акций. Большинство людей вложили все свои деньги в свои дома, и эти деньги наxодятся под угрозой исчезновения по причине падения цен. На маркете вы можете потерять все свои вложенные деньги. В недвижимости вы можете потерять все свои деньги, недвижимость и остаться должником с процентами.

#9

Отправлено 25.10.2009, 03:43:39

select

-

- В доску свой

- 2 320 сообщений

7. Мы знаем, что будет мягкая посадка, так как газеты об этом пишут.

НЕВЕРНО. Цены могут упасть в пропасть. Никто не знает точно, что произойдет. Однако, риск неожиданного краха уже серьёзен. Мыльный пузырь на рынке недвижимости в на данный момент самый большой в истории этой страны. Предсказания о "мягкой посадке" (вместо жёсткой) являются манипуляцией эмоциями покупателей, чтобы заставить их купить недвижимость, несмотря на то, что цены падают. Financial Times независима от компаний недвижимости и прогнозирует "резкое падение цен на жилье и значительный экономический спад". Большинство новостей в газетах не являются новостями. Это всего лишь реклама, которую сделали так, чтобы она выглядела как новости. Эти новости перенасыщены мнениями бюро недвижимости, чей доход зависит от того, как умело они освободят вас от ваших денег. Их цель не оповестить вас, а попытаться заставить вас купить. Они учатся у своих американских коллег, которые первыми начали использовать подобные методы в средствах массовой информации. Когда кто-то вам говорит, что всё в порядке - посмотрите, от кого исходит такая информация. Не исходит ли она от лица заинтересованного или фирмы, которые хотят, чтобы вы верили в рынок недвижимости и они смогли заполучить ваши деньги?

8. Цены были взвинчены спросом.

НЕВЕРНО. Цены были взвинчены манипуляцией, доступными кредитами и спекулянтами, которые скупали всё подряд с целью лёгкой наживы. Правда - то, что цены могут повыситься или упасть без любого изменения спроса или предложения. Пузырь был манией дешевого и легкого кредита. Теперь мания закончена. Вот выдержка из статьи DELFI:"На рост цен повлияло манипулирование потребителем: продажа недвижимости с помощью ежемесячных взносов, создание находящихся под контролем посредников интернет-порталов и психологическая обработка людей. Люди опасались, что цены еще более вырастут, и, стремясь успеть на уходящий поезд, спешили за выгодными кредитами в банки, даже те, кому делать там было нечего." (DELFI Эксперт: банки сговорились с бюро недвижимости)

9. Места для построек остаётся всё меньше. Землю не построишь.

ВЕРНО, однако продажи резко упали за последний год. Похоже и покупателей не построишь. Почитайте про Японский кризис (на английском "Take it from Japan: Bubbles hurt" NY Times, или на русском), там тоже мало земли, однако это не остановило падение цен 14 лет подряд. Уровень цен в Японии на сегодняшний день такой, каким он был 23 года назад.

Если вы действительно думаете, что домов и квартир не хватает, то почему же столько свободных квартир на рынке? И их становится всё больше.

10. Сайты недвижимости доказывают что цены не падают!

НЕВЕРНО. Сайты недвижимости принадлежат и контролируются бюро недвижимости. Вот, что пишет о себе CITY24: "CiTY24 был основан акционерным обществом AS Kinnisvaraportaal Ltd. Акционеры AS Kinnisvaraportaal Ltd - четыре наибольших фирмы недвижимого имущества в Эстонии - Arco Vara, Uus Maa, Pindi Kinnisvara and Rime Kinnisvara; и компанией капитал-предприятия AS Intergate Ltd. CiTY24 появился на рынке в декабре 2000 и в скором времени стал самым популярным порталом недвижимого имущества в Эстонии. Фактически, это - единственный портал, к которомy все другие большие фирмы недвижимого имущества в Эстонии присоединились. CiTY24 состоит в партнерстве с 34-мя (!!!) фирмами по недвижимости." О какой конкурентности в сфере недвижимости может идти речь, если сам CITY24 фактически признаёт, что является монопольным объединением в собственном описании!? Приведём типичный пример манипуляций с порталами недвижимости: если квартира не продаётся, то маклер может убрать её из списка или поменять фотографии. Тогда вы не заметите, что эта квартира не продалась. Потом маклер может заново поставить эту квартиру назад с новыми фотографиями, под другим углом, с меньшей ценой. Ничего не подозревающий покупатель думает, что это новое объявление. И маклер может доказать покупателю: "Вот тут вам и дата, что квартира только была выставлена на продажу. Покупайте быстрее, пока кто-то другой не купил!"

Никто не проверяет по каким конечным ценам продаются квартиры, и цены на сайтах недвижимости подчастую не говорят правду.

Сайты недвижимости не пускают к себе владельцев бесплатно, которые продают без маклеров, так как если вы экономите деньги - они их теряют.

11. Богачи из других стран способствуют повышению цен.

НЕВЕРНО. Процент купленных домов иностранцами ничтожно мал. Более того, вложение денег в эстонскую недвижимость - это ужасное вложение на данный момент. Иностранцы могут просто подождать и посмотреть со стороны на падение кроны и эстонской недвижимости. И они смогут купить гораздо дешевле через некоторое время. Богатые инвесторы не настолько глупы, чтобы покупать на завышенном рынке, однако ваш маклер надеется, что вы глупы.

НЕВЕРНО. Цены могут упасть в пропасть. Никто не знает точно, что произойдет. Однако, риск неожиданного краха уже серьёзен. Мыльный пузырь на рынке недвижимости в на данный момент самый большой в истории этой страны. Предсказания о "мягкой посадке" (вместо жёсткой) являются манипуляцией эмоциями покупателей, чтобы заставить их купить недвижимость, несмотря на то, что цены падают. Financial Times независима от компаний недвижимости и прогнозирует "резкое падение цен на жилье и значительный экономический спад". Большинство новостей в газетах не являются новостями. Это всего лишь реклама, которую сделали так, чтобы она выглядела как новости. Эти новости перенасыщены мнениями бюро недвижимости, чей доход зависит от того, как умело они освободят вас от ваших денег. Их цель не оповестить вас, а попытаться заставить вас купить. Они учатся у своих американских коллег, которые первыми начали использовать подобные методы в средствах массовой информации. Когда кто-то вам говорит, что всё в порядке - посмотрите, от кого исходит такая информация. Не исходит ли она от лица заинтересованного или фирмы, которые хотят, чтобы вы верили в рынок недвижимости и они смогли заполучить ваши деньги?

8. Цены были взвинчены спросом.

НЕВЕРНО. Цены были взвинчены манипуляцией, доступными кредитами и спекулянтами, которые скупали всё подряд с целью лёгкой наживы. Правда - то, что цены могут повыситься или упасть без любого изменения спроса или предложения. Пузырь был манией дешевого и легкого кредита. Теперь мания закончена. Вот выдержка из статьи DELFI:"На рост цен повлияло манипулирование потребителем: продажа недвижимости с помощью ежемесячных взносов, создание находящихся под контролем посредников интернет-порталов и психологическая обработка людей. Люди опасались, что цены еще более вырастут, и, стремясь успеть на уходящий поезд, спешили за выгодными кредитами в банки, даже те, кому делать там было нечего." (DELFI Эксперт: банки сговорились с бюро недвижимости)

9. Места для построек остаётся всё меньше. Землю не построишь.

ВЕРНО, однако продажи резко упали за последний год. Похоже и покупателей не построишь. Почитайте про Японский кризис (на английском "Take it from Japan: Bubbles hurt" NY Times, или на русском), там тоже мало земли, однако это не остановило падение цен 14 лет подряд. Уровень цен в Японии на сегодняшний день такой, каким он был 23 года назад.

Если вы действительно думаете, что домов и квартир не хватает, то почему же столько свободных квартир на рынке? И их становится всё больше.

10. Сайты недвижимости доказывают что цены не падают!

НЕВЕРНО. Сайты недвижимости принадлежат и контролируются бюро недвижимости. Вот, что пишет о себе CITY24: "CiTY24 был основан акционерным обществом AS Kinnisvaraportaal Ltd. Акционеры AS Kinnisvaraportaal Ltd - четыре наибольших фирмы недвижимого имущества в Эстонии - Arco Vara, Uus Maa, Pindi Kinnisvara and Rime Kinnisvara; и компанией капитал-предприятия AS Intergate Ltd. CiTY24 появился на рынке в декабре 2000 и в скором времени стал самым популярным порталом недвижимого имущества в Эстонии. Фактически, это - единственный портал, к которомy все другие большие фирмы недвижимого имущества в Эстонии присоединились. CiTY24 состоит в партнерстве с 34-мя (!!!) фирмами по недвижимости." О какой конкурентности в сфере недвижимости может идти речь, если сам CITY24 фактически признаёт, что является монопольным объединением в собственном описании!? Приведём типичный пример манипуляций с порталами недвижимости: если квартира не продаётся, то маклер может убрать её из списка или поменять фотографии. Тогда вы не заметите, что эта квартира не продалась. Потом маклер может заново поставить эту квартиру назад с новыми фотографиями, под другим углом, с меньшей ценой. Ничего не подозревающий покупатель думает, что это новое объявление. И маклер может доказать покупателю: "Вот тут вам и дата, что квартира только была выставлена на продажу. Покупайте быстрее, пока кто-то другой не купил!"

Никто не проверяет по каким конечным ценам продаются квартиры, и цены на сайтах недвижимости подчастую не говорят правду.

Сайты недвижимости не пускают к себе владельцев бесплатно, которые продают без маклеров, так как если вы экономите деньги - они их теряют.

11. Богачи из других стран способствуют повышению цен.

НЕВЕРНО. Процент купленных домов иностранцами ничтожно мал. Более того, вложение денег в эстонскую недвижимость - это ужасное вложение на данный момент. Иностранцы могут просто подождать и посмотреть со стороны на падение кроны и эстонской недвижимости. И они смогут купить гораздо дешевле через некоторое время. Богатые инвесторы не настолько глупы, чтобы покупать на завышенном рынке, однако ваш маклер надеется, что вы глупы.

#10

Отправлено 25.10.2009, 03:44:30

select

-

- В доску свой

- 2 320 сообщений

12. Вот уже 10 лет говорят что будет обвал на рынке недвижимости, а его все нет!

ВЕРНО, но это не важно. Крахи реально происходят приблизительно каждую декаду. И даже часы маклера, несмотря на то, что поломаны - показывают верное время 2 раза в день.

13. Доходы населения оправдывают цены.

НЕВЕРНО. Банки используют формулу: ваша зарплата в год умножаемая на 3, как безопасную основу цен на квартиру. Мы уже давно удалились из опасной зоны. Сейчас цены на недвижимость соответствуют формуле: ваша зарплата в год умножаемая на 10.

14. Аренда может повыситься, а месячная оплата за квартиру останется прежней.

НЕВЕРНО. Интресс может повыситься из-за инфляции, а вместе сним ваша месячная оплата. Когда цены падают, никто не заплатит вам сумму, которую вы заплатили на пике или на падающем рынке. Поэтому если владельцу надо будет продать из-за потери работы, то он потеряет серьёзную сумму. Учтём ещё ко всему инфляцию, которая составляет в Эстонии 5.1% в год. Получается аренда за последние несколько лет вообще подешевела и станет ещё дешевле. Владельцы не смогут продать квартиры по высоким ценам и будут теперь бороться за аренды. А в такой борьбе, когда большое предложение аренды - цену поднять будет нереально.

15. Ну надо-же где-то жить!

КОНЕЧНО. Однако, это не означает, что вам надо пустить свои жизненные сбережения на плохую инвестицию. Вы можете спокойно жить в хорошей квартире с мебелью за гораздо меньшие деньги. Те, кто арендует, может сэкономить сотни тысяч не только на аренде, но и на возможности не потерять свой начальный взнос.

16. Не оскорбляй квартиру или дом родной, называя её недвижимостью!

НЕВЕРНО. Это всё недвижимость. Mаклеры манипулируют другими терминами, чтобы повлиять на ваши эмоции. Mаклеры знают, что никто, будучи в своём уме, не купит на таком рынке. Поэтому они вам продают домик, квартирку, гнёздышко, ваш уютный уголок или вашу крепость, а не какую-то там бездушную недвижимость.

17. Если не купишь сейчас, у тебя не будет другого шанса, так как цены всё время идут вверх!

НЕВЕРНО. Цены падают. A представленный аргумент был также популярен в 1989 в Америке, в Лос-Анджелесе, как раз перед огромным крахом. Это абсурд. Подумайте, eсли ни у кого кроме вас никогда не появится другой шанс купить недвижимость, то вы также не будете в состоянии продать вашу недвижимость через несколько лет, потому что не останется больше покупателей. Настоящая проблема не в том, застрянете ли вы, будучи съемщиком всю жизнь, а вот в чем: испугаетесь ли вы того, что никогда больше не сможете купить квартиру из-за высоких цен на пике рынка, на столько, что застрянете в квартире, которую не сможете позволить себе продать. Подумайте, банк не разрешит вам продать вашу квартиру, если вы должны за неё больше, чем она стоит на рынке.

18. Недвижимость стоит столько, сколько дураки за неё готовы заплатить.

НЕВЕРНО. У дураков, как правило, нет денег. Дуракам нужен будет кредит. Банки отказывают в кредитах уже сейчас. Дураки умнее, чем думают спекулянты - им спокойнее снимать и ждать падения. Времени у них много. А когда цены упадут ещё, дураки вдруг станут умными, а умники останутся в дураках.

19. Стоимость аренды может взлететь!

НЕВЕРНО. Аренда как-раз ограничена тем, сколько денег за неё могут платить люди, а не какой кредит они могут получить. Попробуйте сходить в банк и попросить миллион крон в кредит, чтобы платить за аренду.

20. Недвижимость защищает от инфляции, так что все равно надо покупать!

НЕВЕРНО. Интресс идёт вверх с инфляцией. Интресс, идущий выше, окажется последней каплей для людей и так уже с трудом справляющимися с высокими месячными затратами. Они могут не только потерять свой дом за неуплату, а еще и останутся при этом в долгу у банка. Мало шансов того, что зарплата пойдёт дальше вверх, так как в других странах могут выполнять работу дешевле, чем в Эстонии. Многие теряют работу из-за того, что фирмы уезжают из Эстонии в страны, где рабочая сила дешевле. Почитайте новости, и вы в этом убедитесь.

21. Непатриотично говорить о домах с завышенными ценами. Из-за этого цены могут пойти вниз.

НЕВЕРНО. Есть много людей в Эстонии, которым помогло бы понижение цен. Они заслуживают награду за их ожидание, терпение и неподписывание дорогих, разрушающих жизни людей кредитов, а также за их терпимость к проворным маклерам, строителям и спекулянтам, которые были похожи на богачей долгое время. Эти жители Эстонии заслуживают низких цен, и это ваш патриотический долг послать им линк этого блога http://eestiseebimull.blogspot.com

ВЕРНО, но это не важно. Крахи реально происходят приблизительно каждую декаду. И даже часы маклера, несмотря на то, что поломаны - показывают верное время 2 раза в день.

13. Доходы населения оправдывают цены.

НЕВЕРНО. Банки используют формулу: ваша зарплата в год умножаемая на 3, как безопасную основу цен на квартиру. Мы уже давно удалились из опасной зоны. Сейчас цены на недвижимость соответствуют формуле: ваша зарплата в год умножаемая на 10.

14. Аренда может повыситься, а месячная оплата за квартиру останется прежней.

НЕВЕРНО. Интресс может повыситься из-за инфляции, а вместе сним ваша месячная оплата. Когда цены падают, никто не заплатит вам сумму, которую вы заплатили на пике или на падающем рынке. Поэтому если владельцу надо будет продать из-за потери работы, то он потеряет серьёзную сумму. Учтём ещё ко всему инфляцию, которая составляет в Эстонии 5.1% в год. Получается аренда за последние несколько лет вообще подешевела и станет ещё дешевле. Владельцы не смогут продать квартиры по высоким ценам и будут теперь бороться за аренды. А в такой борьбе, когда большое предложение аренды - цену поднять будет нереально.

15. Ну надо-же где-то жить!

КОНЕЧНО. Однако, это не означает, что вам надо пустить свои жизненные сбережения на плохую инвестицию. Вы можете спокойно жить в хорошей квартире с мебелью за гораздо меньшие деньги. Те, кто арендует, может сэкономить сотни тысяч не только на аренде, но и на возможности не потерять свой начальный взнос.

16. Не оскорбляй квартиру или дом родной, называя её недвижимостью!

НЕВЕРНО. Это всё недвижимость. Mаклеры манипулируют другими терминами, чтобы повлиять на ваши эмоции. Mаклеры знают, что никто, будучи в своём уме, не купит на таком рынке. Поэтому они вам продают домик, квартирку, гнёздышко, ваш уютный уголок или вашу крепость, а не какую-то там бездушную недвижимость.

17. Если не купишь сейчас, у тебя не будет другого шанса, так как цены всё время идут вверх!

НЕВЕРНО. Цены падают. A представленный аргумент был также популярен в 1989 в Америке, в Лос-Анджелесе, как раз перед огромным крахом. Это абсурд. Подумайте, eсли ни у кого кроме вас никогда не появится другой шанс купить недвижимость, то вы также не будете в состоянии продать вашу недвижимость через несколько лет, потому что не останется больше покупателей. Настоящая проблема не в том, застрянете ли вы, будучи съемщиком всю жизнь, а вот в чем: испугаетесь ли вы того, что никогда больше не сможете купить квартиру из-за высоких цен на пике рынка, на столько, что застрянете в квартире, которую не сможете позволить себе продать. Подумайте, банк не разрешит вам продать вашу квартиру, если вы должны за неё больше, чем она стоит на рынке.

18. Недвижимость стоит столько, сколько дураки за неё готовы заплатить.

НЕВЕРНО. У дураков, как правило, нет денег. Дуракам нужен будет кредит. Банки отказывают в кредитах уже сейчас. Дураки умнее, чем думают спекулянты - им спокойнее снимать и ждать падения. Времени у них много. А когда цены упадут ещё, дураки вдруг станут умными, а умники останутся в дураках.

19. Стоимость аренды может взлететь!

НЕВЕРНО. Аренда как-раз ограничена тем, сколько денег за неё могут платить люди, а не какой кредит они могут получить. Попробуйте сходить в банк и попросить миллион крон в кредит, чтобы платить за аренду.

20. Недвижимость защищает от инфляции, так что все равно надо покупать!

НЕВЕРНО. Интресс идёт вверх с инфляцией. Интресс, идущий выше, окажется последней каплей для людей и так уже с трудом справляющимися с высокими месячными затратами. Они могут не только потерять свой дом за неуплату, а еще и останутся при этом в долгу у банка. Мало шансов того, что зарплата пойдёт дальше вверх, так как в других странах могут выполнять работу дешевле, чем в Эстонии. Многие теряют работу из-за того, что фирмы уезжают из Эстонии в страны, где рабочая сила дешевле. Почитайте новости, и вы в этом убедитесь.

21. Непатриотично говорить о домах с завышенными ценами. Из-за этого цены могут пойти вниз.

НЕВЕРНО. Есть много людей в Эстонии, которым помогло бы понижение цен. Они заслуживают награду за их ожидание, терпение и неподписывание дорогих, разрушающих жизни людей кредитов, а также за их терпимость к проворным маклерам, строителям и спекулянтам, которые были похожи на богачей долгое время. Эти жители Эстонии заслуживают низких цен, и это ваш патриотический долг послать им линк этого блога http://eestiseebimull.blogspot.com

#11

Отправлено 25.10.2009, 03:45:01

select

-

- В доску свой

- 2 320 сообщений

Что же теперь делать?

Если вы владеете, продайте сейчас. Таким образом вы можете фактически заработать деньги, которые появились из ничего. В противном случае, будет больно наблюдать, как эти деньги испаряются. Спекулянты помогли увеличению цены вашего дома. Теперь они хотят свои деньги назад, и вы должны воспрепятствовать им добиться этого. Единственный способ это сделать - продать перед тем, как это сделают ваши соседи. Время не на вашей стороне.

Если вы хотите купить - посмотрите вокруг и поймите, что цены падают. Зачем спешить покупать на падающем рынке? Время сейчас на вашей стороне. Да, вы король. Так не давайте же королю сделать из себя раба платежей на долгие годы, а может и на всю жизнь. Сэкономьте деньги сейчас и купите потом, когда цены будут значительно ниже. Чтобы выиграть в этой игре, надо иметь достаточно собственных денег в то время, когда никто не может получить кредит. Найдите себе доступную квартиру в аренду, откладывайте или вкладывайте ваши деньги, получайте удовольствие от жизни и ждите обвала цен - он уже идет!

Если вы владеете, продайте сейчас. Таким образом вы можете фактически заработать деньги, которые появились из ничего. В противном случае, будет больно наблюдать, как эти деньги испаряются. Спекулянты помогли увеличению цены вашего дома. Теперь они хотят свои деньги назад, и вы должны воспрепятствовать им добиться этого. Единственный способ это сделать - продать перед тем, как это сделают ваши соседи. Время не на вашей стороне.

Если вы хотите купить - посмотрите вокруг и поймите, что цены падают. Зачем спешить покупать на падающем рынке? Время сейчас на вашей стороне. Да, вы король. Так не давайте же королю сделать из себя раба платежей на долгие годы, а может и на всю жизнь. Сэкономьте деньги сейчас и купите потом, когда цены будут значительно ниже. Чтобы выиграть в этой игре, надо иметь достаточно собственных денег в то время, когда никто не может получить кредит. Найдите себе доступную квартиру в аренду, откладывайте или вкладывайте ваши деньги, получайте удовольствие от жизни и ждите обвала цен - он уже идет!

#12

Отправлено 25.10.2009, 03:47:04

select

-

- В доску свой

- 2 320 сообщений

Крах лучшего казахстанского банка и лучшей банковской системы СНГ

То, чего казахстанцы боялись больше всего: падения лучшей финансовой системы Казахстана, происходит.

http://www.kn.kz/articles.php?id=3148

На рынке появилась информация, что ситуация с "БТА Банком" осложнилась дефолтом. Скоро будут опубликованы подробности.

Хроника последних событий

Пока известно, что надежды на то, что "БТА Банк" будет приобретен "Сбербанком России", из туманных превратились в призрачные. В середине этой недели российский банк опубликовал свою отчетность, согласно которой его прибыль в 1 квартале 2009 года уменьшилась в 120 раз.

Банк пояснил, что такое серьезное снижение прибыли связано с ростом резервирования. Но казахстанцев больше волнует вопрос – продолжит ли "Сбербанк России" в связи с резким снижением прибыли интересоваться таким активом как "БТА Банк".

Как известно, период кризиса самый удобный момент для приобретения активов, так как именно тогда стоимость падает до минимума. Но покупка, разумеется, возможна только в случае если финансовое состояние приобретателя стабильно. Во всем мире количество сделок по покупкам продажам и слияниям из-за финансового кризиса серьезно снизилось. Это с тем, что компании в первую очередь стремятся обеспечить ликвидностью себя. Именно это и происходит сейчас со "Сбербанком России".

Между тем российский банк после озвучивания своей заинтересованности покупки "БТА Банка" и после подведения итогов первого квартала никаких подтверждающих или опровергающих заявлений по поводу казахстанского банка не делал. А с учетом новости о том, что казахстанский банк будет гасить только проценты по займам ясно, что покупка не состоится.

Между тем для владельца контрольного пакета акций "БТА Банка" – правительства Казахстана в лице фонда национального благосостояния "Самрук-Казына" архиважно было как можно быстрее решить проблему с данным банком.

Дело в том, что "БТА Банку" сегодня были выставлены требования по досрочному погашению части долгов, общая же сумма которых почти 12 млрд долларов!

Если с текущими выплатами долгов "БТА Банк" до сих пор справлялся, то с досрочное погашение его окончательно подкосило. Как известно в досрочной выплате долгов, прежде всего, заинтересованы хедж-фонды, которые испытывают наиболее остро нехватку ликвидности. По-видимому именно ситуация с ними и привела к тому, что случилось с "БТА Банк".

Меруерт Болатова, www.posit.su

То, чего казахстанцы боялись больше всего: падения лучшей финансовой системы Казахстана, происходит.

http://www.kn.kz/articles.php?id=3148

На рынке появилась информация, что ситуация с "БТА Банком" осложнилась дефолтом. Скоро будут опубликованы подробности.

Хроника последних событий

Пока известно, что надежды на то, что "БТА Банк" будет приобретен "Сбербанком России", из туманных превратились в призрачные. В середине этой недели российский банк опубликовал свою отчетность, согласно которой его прибыль в 1 квартале 2009 года уменьшилась в 120 раз.

Банк пояснил, что такое серьезное снижение прибыли связано с ростом резервирования. Но казахстанцев больше волнует вопрос – продолжит ли "Сбербанк России" в связи с резким снижением прибыли интересоваться таким активом как "БТА Банк".

Как известно, период кризиса самый удобный момент для приобретения активов, так как именно тогда стоимость падает до минимума. Но покупка, разумеется, возможна только в случае если финансовое состояние приобретателя стабильно. Во всем мире количество сделок по покупкам продажам и слияниям из-за финансового кризиса серьезно снизилось. Это с тем, что компании в первую очередь стремятся обеспечить ликвидностью себя. Именно это и происходит сейчас со "Сбербанком России".

Между тем российский банк после озвучивания своей заинтересованности покупки "БТА Банка" и после подведения итогов первого квартала никаких подтверждающих или опровергающих заявлений по поводу казахстанского банка не делал. А с учетом новости о том, что казахстанский банк будет гасить только проценты по займам ясно, что покупка не состоится.

Между тем для владельца контрольного пакета акций "БТА Банка" – правительства Казахстана в лице фонда национального благосостояния "Самрук-Казына" архиважно было как можно быстрее решить проблему с данным банком.

Дело в том, что "БТА Банку" сегодня были выставлены требования по досрочному погашению части долгов, общая же сумма которых почти 12 млрд долларов!

Если с текущими выплатами долгов "БТА Банк" до сих пор справлялся, то с досрочное погашение его окончательно подкосило. Как известно в досрочной выплате долгов, прежде всего, заинтересованы хедж-фонды, которые испытывают наиболее остро нехватку ликвидности. По-видимому именно ситуация с ними и привела к тому, что случилось с "БТА Банк".

Меруерт Болатова, www.posit.su

#13

Отправлено 25.10.2009, 03:48:40

select

-

- В доску свой

- 2 320 сообщений

Нет повести печальнее, чем эта…»

Все более скорбными от месяца к месяцу становятся сводки госфиннадзора о реальном состоянии дел в банковском секторе

http://www.respublik...ews/banks/2733/

Тулеген АСКАРОВ / 25 сентября 2009 года, № 36 (171)

Аналитические выкладки АФН сводят на нет бодрые пропагандистские реляции власти об улучшении ситуации. Похоже, теперь вопрос заключается лишь в том, когда и как в «Ак орде» решатся разрубить затянувшийся узел проблем и кого из чиновников определят ответственным за неудачный эксперимент с захватом частных банков, чтобы посадить на скамью подсудимых вдобавок к банкирам.

Судя по выкладкам аналитиков АФН, опирающихся в своих расчетах на данные оперативной отчетности банков, в августе ситуация в банковском секторе продолжала ухудшаться. Совокупный убыток банков за последний месяц значительно увеличился – на 9,8% (в абсолютном выражении – на 231,9 млрд тенге), до минус 2 трлн 599,6 млрд ($17,3 млрд), по состоянию на 1 сентября. Такой результат почти совпадает с объемом средств господдержки, влитых в экономику, и подсказывает ясный ответ всем желающим разобраться, что произошло с этими деньгами на самом деле.

«Минусы» по всем фронтам

Увеличился за август в минусовую сторону и отрицательный собственный капитал банковского сектора – на впечатляющие 40,1% (219,7 млрд тенге), до минус 767,7 млрд тенге. Чтобы хоть как-то сгладить негативное впечатление от этой грустной картины, в АФН применяют сейчас простой прием – дают общий результат как с учетом данных по «БТА Банку» и «Альянс Банку», так и без них. В последнем случае расчетный собственный капитал банковского сектора оказывается положительным на уровне 1 трлн 311,3 млрд тенге, но легче от этого, естественно, не становится.

Весьма высокой остается и доля активов банков, номинированных в инвалюте, – 52,5% от их общего объема, выросшего за август лишь на 0,1%, до 12 трлн 116 млрд тенге (на высоколиквидные активы приходилось 19,6%). А на займы, выданные в инвалюте, приходилось 60,1% от совокупного ссудного портфеля, прирост которого составил 0,2%, до 10 трлн 163,6 млрд тенге.

Кстати, займы нерезидентам, которым АФН объявило беспощадную борьбу, в августе росли гораздо быстрее – их размер увеличился на 1%, до 1 трлн 944,7 млрд тенге (19,1% от ссудного портфеля). Не менее примечательно, что лидером по объему таких займов по-прежнему остается «БТА Банк» – 1 трлн 396,6 млрд тенге, что составляет 71,8% от всех займов нерезидентам и 53,5% от кредитного портфеля этого банка.

Кстати, структуру ссудного портфеля аналитикам АФН также приходится представлять как с учетом данных по «БТА Банку» и «Альянс Банку», так и без них. В первом случае доля безнадежных кредитов оказывается на уровне 28,7%, относящихся к сомнительным займам 5‑й категории и безнадежным (с учетом провизий по однородным кредитам) – 33,8% от совокупного объема банковских кредитов.

Если же исключить данные по этим двум банкам, то доля безнадежных кредитов опускается до 8,2%, а сомнительных займов 5‑й категории и безнадежных – до 15,3%. Доля же займов, по которым имеется просроченная задолженность по платежам свыше 90 дней, на 1 сентября при первом способе подсчета составляла 15,8%, а при втором – 12,2%. Доля стандартных займов сейчас весьма низка – 28,7%, тогда как на сомнительные кредиты приходится 44%.

Далее, в структуре кредитного портфеля банков к 1 сентября на долю юридических лиц приходилось 65,9% (6 трлн 693,6 млрд тенге), физических лиц – 19,2% (1 трлн 954,3 млрд тенге), субъектов малого предпринимательства – 12,9% (1 трлн 314,3 млрд тенге). При этом по физическим лицам, как это ни удивительно, объем кредитов на потребительские цели (853 млрд тенге) оказался примерно равным сумме ипотечных жилищных займов (785,3 млрд тенге) и кредитов на строительство и покупку жилья (89,7 млрд тенге).

Кредитование отраслей экономики банками за август увеличилось на 36,6 млрд тенге, до 7 трлн 865,8 млрд тенге, при этом основная доля выделенных займов приходится на строительство (27,2%), торговлю (26,1%), непроизводственную сферу (23%) и промышленность (15,3%).

Обязательства банков перед нерезидентами уменьшились за последний месяц лета на 0,4% (19,6 млрд тенге), до 4 трлн 856,3 млрд тенге, что составило 37,7% от совокупного объема обязательств банковского сектора в 12 трлн 883,7 млрд тенге. Конечно, это позитив, но большой радости он не доставляет, так как объем обязательств, номинированных в инвалюте, все еще очень высок – 58%, а в абсолютном выражении на них приходится 7 трлн 474,9 млрд тенге. А приток инвалюты в страну за счет внешнеторговой выручки сейчас невелик, к тому же доступ банков на внешние рынки закрыт.

Все более скорбными от месяца к месяцу становятся сводки госфиннадзора о реальном состоянии дел в банковском секторе

http://www.respublik...ews/banks/2733/

Тулеген АСКАРОВ / 25 сентября 2009 года, № 36 (171)

Аналитические выкладки АФН сводят на нет бодрые пропагандистские реляции власти об улучшении ситуации. Похоже, теперь вопрос заключается лишь в том, когда и как в «Ак орде» решатся разрубить затянувшийся узел проблем и кого из чиновников определят ответственным за неудачный эксперимент с захватом частных банков, чтобы посадить на скамью подсудимых вдобавок к банкирам.

Судя по выкладкам аналитиков АФН, опирающихся в своих расчетах на данные оперативной отчетности банков, в августе ситуация в банковском секторе продолжала ухудшаться. Совокупный убыток банков за последний месяц значительно увеличился – на 9,8% (в абсолютном выражении – на 231,9 млрд тенге), до минус 2 трлн 599,6 млрд ($17,3 млрд), по состоянию на 1 сентября. Такой результат почти совпадает с объемом средств господдержки, влитых в экономику, и подсказывает ясный ответ всем желающим разобраться, что произошло с этими деньгами на самом деле.

«Минусы» по всем фронтам

Увеличился за август в минусовую сторону и отрицательный собственный капитал банковского сектора – на впечатляющие 40,1% (219,7 млрд тенге), до минус 767,7 млрд тенге. Чтобы хоть как-то сгладить негативное впечатление от этой грустной картины, в АФН применяют сейчас простой прием – дают общий результат как с учетом данных по «БТА Банку» и «Альянс Банку», так и без них. В последнем случае расчетный собственный капитал банковского сектора оказывается положительным на уровне 1 трлн 311,3 млрд тенге, но легче от этого, естественно, не становится.

Весьма высокой остается и доля активов банков, номинированных в инвалюте, – 52,5% от их общего объема, выросшего за август лишь на 0,1%, до 12 трлн 116 млрд тенге (на высоколиквидные активы приходилось 19,6%). А на займы, выданные в инвалюте, приходилось 60,1% от совокупного ссудного портфеля, прирост которого составил 0,2%, до 10 трлн 163,6 млрд тенге.

Кстати, займы нерезидентам, которым АФН объявило беспощадную борьбу, в августе росли гораздо быстрее – их размер увеличился на 1%, до 1 трлн 944,7 млрд тенге (19,1% от ссудного портфеля). Не менее примечательно, что лидером по объему таких займов по-прежнему остается «БТА Банк» – 1 трлн 396,6 млрд тенге, что составляет 71,8% от всех займов нерезидентам и 53,5% от кредитного портфеля этого банка.

Кстати, структуру ссудного портфеля аналитикам АФН также приходится представлять как с учетом данных по «БТА Банку» и «Альянс Банку», так и без них. В первом случае доля безнадежных кредитов оказывается на уровне 28,7%, относящихся к сомнительным займам 5‑й категории и безнадежным (с учетом провизий по однородным кредитам) – 33,8% от совокупного объема банковских кредитов.

Если же исключить данные по этим двум банкам, то доля безнадежных кредитов опускается до 8,2%, а сомнительных займов 5‑й категории и безнадежных – до 15,3%. Доля же займов, по которым имеется просроченная задолженность по платежам свыше 90 дней, на 1 сентября при первом способе подсчета составляла 15,8%, а при втором – 12,2%. Доля стандартных займов сейчас весьма низка – 28,7%, тогда как на сомнительные кредиты приходится 44%.

Далее, в структуре кредитного портфеля банков к 1 сентября на долю юридических лиц приходилось 65,9% (6 трлн 693,6 млрд тенге), физических лиц – 19,2% (1 трлн 954,3 млрд тенге), субъектов малого предпринимательства – 12,9% (1 трлн 314,3 млрд тенге). При этом по физическим лицам, как это ни удивительно, объем кредитов на потребительские цели (853 млрд тенге) оказался примерно равным сумме ипотечных жилищных займов (785,3 млрд тенге) и кредитов на строительство и покупку жилья (89,7 млрд тенге).

Кредитование отраслей экономики банками за август увеличилось на 36,6 млрд тенге, до 7 трлн 865,8 млрд тенге, при этом основная доля выделенных займов приходится на строительство (27,2%), торговлю (26,1%), непроизводственную сферу (23%) и промышленность (15,3%).

Обязательства банков перед нерезидентами уменьшились за последний месяц лета на 0,4% (19,6 млрд тенге), до 4 трлн 856,3 млрд тенге, что составило 37,7% от совокупного объема обязательств банковского сектора в 12 трлн 883,7 млрд тенге. Конечно, это позитив, но большой радости он не доставляет, так как объем обязательств, номинированных в инвалюте, все еще очень высок – 58%, а в абсолютном выражении на них приходится 7 трлн 474,9 млрд тенге. А приток инвалюты в страну за счет внешнеторговой выручки сейчас невелик, к тому же доступ банков на внешние рынки закрыт.

#14

Отправлено 25.10.2009, 03:55:27

select

-

- В доску свой

- 2 320 сообщений

Экс-посол США в РК свидетельствует: Нацбанк РК прогорел с инвестициями на ипотечном кризисе в США. Похоже, это были деньги Нефтяного фонда

http://www.inosmikz....94#comment-9107

Написано 15 Сентябрь, 2009 в категории Экономика

Как – «Kazakhstan to stop drawing on oil fund for crisis» - передает информационное агентство «Reuters», министр экономики и бюджетного планирования Бахыт Султанов, выступая в парламенте РК, сказал: «Хотя 2010 год останется кризисным годом для мировой экономики, которая также затронет нашу экономику, мы предложили использовать внутренние ресурсы бюджета для продолжения тех (антикризисных) мер». Речь идет о том, что Казахстан решил больше не прибегать к использованию Национального нефтяного фонда (ННФ) страны для ведения борьбы с экономическим кризисом.

Сейчас его запасы, как сообщается, составляют 23 млрд. долларов. Похоже, они так же, как золотовалютные резервы (ЗВР), ощутимо уменьшились в размерах.

По официальным же данным, по состоянию на предшествовавший тому времени сентябрь месяц чистые международные резервы составляли $21,947 млрд., активы Национального нефтяного фонда – 27,561 млрд. долларов. В сумме получалась $49,508 миллиардов.

В репортаже «GlobalAtlanta», опубликованном 22 мая под названием «U.S. and EU Share Pains of Global Recession» и посвященном одному из публичных выступлений сенатора США от штата Джорджия Джонни Айзексона, фигурировала информация на этот счет.

Будучи в Астане, столице Казахстана, он был поражен количеством кранов и строительных проектов, и потом заметил, что нет никакой активности на строительных площадках, где возводятся здания.